← Zurück zur Übersicht: Krankentagegeld für Selbstständige

Krankengeld-Wahltarife 2026: Was Selbstständige wirklich wissen müssen

Selbstständige in der gesetzlichen Krankenversicherung haben bei Krankheit ein Problem: Das normale Krankengeld greift erst ab dem 43. Tag. Wer früher abgesichert sein möchte, kann einen Krankengeld-Wahltarif wählen. Klingt sinnvoll, ist aber mit erheblichen Einschränkungen verbunden, die viele Selbstständige erst im Leistungsfall bemerken. Dieser Artikel erklärt, was Wahltarife wirklich leisten, wo ihre kaufmännischen Fallen liegen und warum das private Krankentagegeld für die meisten Selbstständigen die überlegene Lösung ist.

Das normale Krankengeld der GKV: Was Selbstständige bekommen

Selbstständige in der GKV erhalten Krankengeld erst ab dem 43. Tag der Arbeitsunfähigkeit, sofern sie den allgemeinen Beitragssatz gewählt haben. Die Leistung beträgt 70 Prozent des beitragspflichtigen Bruttoeinkommens, ist auf einen gesetzlichen Höchstbetrag gedeckelt und unterliegt dem Progressionsvorbehalt.

Im Gegensatz zu Arbeitnehmern, die die ersten sechs Wochen ihrer Krankheit durch die Lohnfortzahlung des Arbeitgebers abgesichert sind, tragen Selbstständige das gesamte Einkommensrisiko vom ersten Krankheitstag an selbst. Das GKV-Krankengeld setzt erst ein, wenn bereits mehr als sechs Wochen vergangen sind.

Die wichtigsten Eckdaten des normalen GKV-Krankengeldes für Selbstständige:

- Leistungsbeginn: Ab dem 43. Tag der Arbeitsunfähigkeit, sofern der allgemeine Beitragssatz von 14,6 Prozent plus Zusatzbeitrag gewählt wurde. Wer den ermäßigten Beitragssatz zahlt, hat keinen Krankengeldanspruch.

- Leistungshöhe: 70 Prozent des beitragspflichtigen Bruttoarbeitseinkommens, jedoch höchstens 90 Prozent des Nettoeinkommens. Der gesetzliche Höchstbetrag liegt 2026 bei 120,75 Euro pro Kalendertag, das entspricht rund 3.623 Euro monatlich.

- Bezugsdauer: Maximal 72 Wochen innerhalb von drei Jahren für dieselbe Erkrankung. Danach endet der Anspruch, auch wenn die Arbeitsunfähigkeit andauert.

- Steuerpflicht: Das GKV-Krankengeld ist steuerpflichtig und unterliegt dem Progressionsvorbehalt. Es muss in der Einkommensteuererklärung angegeben werden und kann den persönlichen Steuersatz erhöhen.

- Antragspflicht: Krankengeld wird nicht automatisch gezahlt. Ein Antrag bei der Krankenkasse ist erforderlich, verbunden mit einer ärztlichen Arbeitsunfähigkeitsbescheinigung.

Wichtig: Selbstständige, die den ermäßigten Beitragssatz zahlen, um Beiträge zu sparen, verzichten damit vollständig auf den Krankengeldanspruch. Im Krankheitsfall erhalten sie vom ersten bis zum letzten Tag kein Krankengeld von der Kasse.

Was sind Krankengeld-Wahltarife und wer kann sie wählen?

Krankengeld-Wahltarife gibt es seit der Gesundheitsreform 2007. Sie ermöglichen Selbstständigen in der GKV einen früheren Leistungsbeginn als den gesetzlichen 43. Tag. Der Haken: Mit der Wahl bindet man sich für mindestens drei Jahre an die Krankenkasse und den Tarif.

Ohne Wahltarif haben freiwillig gesetzlich versicherte Selbstständige keinen Anspruch auf Krankengeld vor dem 43. Tag. Die Wahltarife schließen diese Lücke teilweise, indem sie einen früheren Leistungsbeginn ab dem 15. oder 22. Tag ermöglichen.

Wer kann Krankengeld-Wahltarife wählen?

- Hauptberuflich Selbstständige, die freiwillig in der GKV versichert sind

- Unständig und kurzzeitig Beschäftigte ohne Anspruch auf sechs Wochen Entgeltfortzahlung

- Künstler und Publizisten, die nach dem Künstlersozialversicherungsgesetz versichert sind

Für Arbeitnehmer sind Wahltarife uninteressant. Sie erhalten die ersten sechs Wochen Lohnfortzahlung vom Arbeitgeber und danach automatisch GKV-Krankengeld. Eine zusätzliche Absicherung über einen Wahltarif ist für diese Gruppe kaum sinnvoll.

Die wichtigsten Rahmenbedingungen im Überblick:

- Leistungsbeginn: Je nach Tarif ab dem 15. Tag (hauptsächlich für Künstler und Publizisten) oder ab dem 22. Tag (für Selbstständige).

- Wartezeit: In der Regel drei Monate nach Abschluss des Wahltarifs. Erkrankungen in dieser Zeit sind nicht abgesichert.

- Mindestbindung: Gesetzlich vorgeschrieben sind drei Jahre. Ein Wechsel zur privaten Krankenversicherung oder zu einer anderen Kasse ist in dieser Zeit ausgeschlossen.

- Keine Gesundheitsprüfung: Der Wahltarif kann ohne Gesundheitsfragen abgeschlossen werden. Vorerkrankungen führen weder zur Ablehnung noch zu Risikozuschlägen.

- Automatische Verlängerung: Wird der Tarif nicht rechtzeitig gekündigt, verlängert er sich automatisch um weitere drei Jahre.

Achtung Kündigungsfalle: Die dreijährige Bindung gilt nicht nur an den Tarif, sondern in vielen Fällen auch an die Krankenkasse selbst. Wer in dieser Zeit wechseln möchte, etwa weil ein günstigerer Anbieter lockt oder der Wechsel in die PKV geplant ist, kann dies frühestens nach Ablauf der drei Jahre tun.

Die kaufmännische Falle: Sieben Nachteile der GKV-Wahltarife

GKV-Wahltarife klingen nach einer einfachen Lösung für Selbstständige. In der Praxis haben sie sieben strukturelle Nachteile, die im Leistungsfall zu erheblichen Einkommensausfällen führen können. Wer diese Fallen kennt, trifft eine bessere Entscheidung.

Nachteil 1: Deckelung der Leistungshöhe

Das GKV-Krankengeld beträgt maximal 70 Prozent des beitragspflichtigen Bruttoeinkommens, gedeckelt auf den gesetzlichen Höchstbetrag. Für Selbstständige mit einem Nettoeinkommen von 4.000 Euro oder mehr bedeutet das eine erhebliche Versorgungslücke. Das Wahltarif-Krankengeld schließt diese Lücke nicht, weil es an dieselbe Berechnungsgrundlage gebunden ist.

Nachteil 2: Drei Jahre Bindung an Kasse und Tarif

Mit dem Abschluss eines Wahltarifs verpflichtet man sich gesetzlich für drei Jahre. Ein Wechsel in die private Krankenversicherung, zu einer günstigeren Kasse oder der Abschluss eines privaten Krankentagegeldes als Ersatz ist in dieser Zeit nicht ohne weiteres möglich. Wer seine Situation in diesen drei Jahren ändert, sitzt fest.

Nachteil 3: Anrechnung von Betriebseinnahmen

Erzielt der Selbstständige während der Krankheit weiterhin Einnahmen aus seinem Betrieb, zum Beispiel weil Mitarbeiter das Geschäft weiterführen oder laufende Verträge Einnahmen generieren, wird das Krankengeld entsprechend gekürzt. Das Ergebnis ist paradox: Wer vorausschauend gewirtschaftet hat und einen funktionierenden Betrieb aufgebaut hat, bekommt im Krankheitsfall weniger.

Nachteil 4: Progressionsvorbehalt und Steuerpflicht

Das GKV-Krankengeld ist nicht steuerfrei. Es unterliegt dem Progressionsvorbehalt und muss in der Einkommensteuererklärung angegeben werden. Das kann dazu führen, dass die gesamte Steuerlast des Jahres steigt, auch wenn das Krankengeld selbst nicht direkt besteuert wird. Das private Krankentagegeld ist dagegen gemäß § 3 Nr. 1a EStG vollständig steuerfrei.

Nachteil 5: Kein Gewinn, kein Krankengeld

Die Höhe des GKV-Krankengeldes basiert auf dem zuletzt festgestellten Arbeitseinkommen laut Einkommensteuerbescheid. Wer im Vorjahr keinen Gewinn erzielt hat oder in der Gründungsphase steckt, erhält kein oder nur ein minimales Krankengeld. Mehr dazu finden Sie hier: Kein Gewinn, kein Krankengeld für Selbstständige

Nachteil 6: Wahltarif kann jederzeit eingestellt werden

Die Krankenkasse hat das Recht, den Wahltarif jederzeit zu modifizieren oder einzustellen. Der Versicherte hat dann keinen Anspruch auf Fortführung zu den bisherigen Bedingungen. Beim privaten Krankentagegeld der DKV gilt dagegen ein ausdrücklicher Verzicht auf das ordentliche Kündigungsrecht durch den Versicherer.

Nachteil 7: Leistungsverweigerung bei drohender Erwerbsminderung

In Fällen schwerwiegender Erkrankungen können Krankenkassen das Krankengeld verweigern, wenn absehbar ist, dass der Versicherte dauerhaft erwerbsgemindert sein wird. Die Kasse argumentiert dann, dass eine Erwerbsminderungsrente der Rentenversicherung zuständig ist. Auf diesem Weg kann die Kasse erhebliche Mittel einsparen, auf Kosten des erkrankten Selbstständigen.

Fazit: GKV-Wahltarife sind kein vollwertiger Ersatz für ein privates Krankentagegeld. Sie sind ein Kompromiss mit erheblichen Einschränkungen, der für viele Selbstständige teurer wird als gedacht, nämlich genau dann, wenn der Leistungsfall eintritt.

Besonderheiten für Selbstständige im Detail

Selbstständige werden beim GKV-Krankengeld anders behandelt als Arbeitnehmer. Vier Regelungen sind dabei besonders praxisrelevant: die Wiederholungs-AU, die Meldepflicht, die Situation bei Existenzgründern und die Schreibtisch-Regelung bei weiter laufendem Betrieb.

Besonderheit 1: Wiederholte Arbeitsunfähigkeit

Wenn ein Selbstständiger nach einer längeren Erkrankung von über sechs Wochen seine Arbeit wieder aufnimmt und dies der Krankenkasse meldet, unterbricht er damit den Krankengeldbezug. Erkrankt er danach erneut, auch mit einer anderen Diagnose, werden viele Kassen für sechs Wochen keinen Krankengeldanspruch anerkennen. Das Bundessozialgericht hat 2019 eine Gleichbehandlung mit Arbeitnehmern gefordert. In der Praxis setzen manche Kassen diese Rechtslage jedoch nicht konsequent um. Die Unabhängige Patientenberatung Deutschland hat diese Praxis als rechtswidrig kritisiert.

Besonderheit 2: Meldepflicht gegenüber der Krankenkasse

Selbstständige müssen ihrer Krankenkasse aktiv mitteilen, dass sie Krankengeld wünschen. Das passiert nicht automatisch. Wer die Meldung vergisst oder zu spät einreicht, riskiert den Verlust des Krankengeldanspruchs für den betreffenden Zeitraum. Bei Arbeitnehmern übernimmt der Arbeitgeber diese Meldung in der Regel automatisch.

Besonderheit 3: Existenzgründer ohne nachgewiesenes Einkommen

Wer sich gerade selbstständig gemacht hat und noch keinen Einkommensteuerbescheid vorweisen kann, der ein positives Arbeitseinkommen ausweist, erhält im Krankheitsfall kein oder nur ein minimales Krankengeld. Die Berechnungsgrundlage fehlt. Gerade in der Gründungsphase, wenn das finanzielle Risiko ohnehin hoch ist, besteht damit de facto kein nennenswerter Schutz. Mehr dazu: Existenzgründer erhält nur 25 Euro Krankengeld

Besonderheit 4: Die Schreibtisch-Regelung

Läuft der Betrieb während der Krankheit weiter und erzielt der Selbstständige dadurch Einnahmen, auch wenn er selbst nicht aktiv tätig ist, kann die Krankenkasse das Krankengeld kürzen oder vollständig verweigern. Das betrifft zum Beispiel Selbstständige, die Mitarbeiter beschäftigen oder digitale Produkte verkaufen, die auch ohne ihr Zutun Umsatz generieren. Die Kasse argumentiert, dass keine vollständige Arbeitsunfähigkeit vorliegt, wenn der Betrieb weiterläuft. Diese Regelung ist für gut aufgestellte Selbstständige besonders hart, weil ausgerechnet diejenigen bestraft werden, die vorausschauend gewirtschaftet haben.

Eine ausführliche Darstellung der Schattenseiten des GKV-Krankengeldes für Selbstständige finden Sie hier: Die Schattenseiten des Krankengeldes für Selbstständige

Übersicht Krankengeld-Wahltarife der größten Krankenkassen

Die folgende Übersicht zeigt die Krankengeld-Wahltarife der größten gesetzlichen Krankenkassen in Deutschland. Die Konditionen ändern sich jährlich. Prüfen Sie die aktuellen Bedingungen immer direkt in der Satzung Ihrer Krankenkasse. Links zu den Satzungen finden Sie jeweils am Ende jedes Kassenprofils.

Hinweis: Mehrere gesetzliche Krankenkassen bieten ihren Mitgliedern zusätzlich das private Krankentagegeld der DKV an, oft ohne Wartezeit und mit vereinfachter Gesundheitsprüfung. Wo dies der Fall ist, ist es jeweils vermerkt. Dieser Zugang ist in vielen Fällen die bessere Alternative zum Wahltarif.

Es existieren zahlreiche Krankenkassen mit jeweils eigenen Wahltarifen, was den Überblick erschweren kann. Daher präsentiere ich Ihnen hier eine Zusammenfassung, die Ihnen einen klaren Einblick in die verschiedenen Optionen bietet.

Die genauen Bedingungen zu dem von Ihrer Krankenkasse angebotenen Krankengeld Wahltarif(e) finden Sie in den Satzungen. Suchen Sie einfach im Netz unter (Name Ihrer Krankenkasse) Krankengeld Wahltarif.

Krankengeld-Wahltarif der AOK

Die AOK (Allgemeine Ortskrankenkasse) ist in verschiedenen regionalen Kassen organisiert. Jede dieser Kassen ist für ein bestimmtes Bundesland oder eine Region zuständig.

Alle regionalen AOKs bieten einheitliche Krankengeld-Wahltarife an.

Hier ist eine Liste der AOKs in Deutschland nach Bundesländern bzw. Regionen:

- AOK Baden-Württemberg

- AOK Bayern - Die Gesundheitskasse

- AOK Bremen/Bremerhaven

- AOK Hessen

- AOK Niedersachsen

- AOK Nordost - Die Gesundheitskasse (für Berlin, Brandenburg, Mecklenburg-Vorpommern)

- AOK NordWest - Die Gesundheitskasse (für Westfalen-Lippe und Schleswig-Holstein)

- AOK PLUS - Die Gesundheitskasse für Sachsen und Thüringen

- AOK Rheinland/Hamburg - Die Gesundheitskasse

- AOK Rheinland-Pfalz/Saarland - Die Gesundheitskasse

- AOK Sachsen-Anhalt

-

Zielgruppe: Der AOK-Krankengeld-Wahltarif ist für hauptberuflich Selbstständige, kurzzeitig Beschäftigte und Künstler/Publizisten/Journalisten, die nach dem Künstlersozialversicherungsgesetz versichert sind, gedacht.

-

Zweck: Dieser Wahltarif soll die finanzielle Lücke im Krankheitsfall schließen, da Versicherte, die den allgemeinen Beitragssatz zahlen, erst ab der 7. Woche der Arbeitsunfähigkeit Anspruch auf Krankengeld haben. Mit dem Wahltarif können sie vorher Krankengeld erhalten, sofern bestimmte Voraussetzungen erfüllt sind.

-

Tarifoptionen:

- Tarif KG 22: Für Selbstständige und kurzzeitig Beschäftigte. Sie erhalten Krankengeld ab dem 22. Tag der Arbeitsunfähigkeit.

- Tarif KG 15: Für Freiberufler wie Publizisten und Künstler. Hier gibt es Krankengeld vom 15. bis zum 42. Tag der Arbeitsunfähigkeit.

-

Leistungen: Das Krankengeld beträgt in der Regel 70 % des beitragspflichtigen Brutto- oder Arbeitseinkommens, aber nicht mehr als 90 % des Nettoeinkommens. Die genaue Berechnung variiert je nach Berufsgruppe.

-

Voraussetzungen: Ein Arzt muss die Arbeitsunfähigkeit feststellen, oder der Versicherte muss im Krankenhaus oder einer Vorsorge-/Reha-Einrichtung behandelt werden. Außerdem müssen die Zeiträume von 15 oder 22 Tagen Arbeitsunfähigkeit erreicht sein.

-

Beginn & Wartezeiten: Der Wahltarif kann direkt bei Mitgliedschaftsbeginn bei der AOK abgeschlossen werden. Wenn er später gewählt wird, beginnt er frühestens im nächsten Kalendermonat. Für den Tarif KG 22 gibt es eine Wartezeit von drei Monaten, wenn vorher kein Krankengeldanspruch bestand.

-

Teilnahme: Die Teilnahme erfolgt schriftlich bei der AOK und bindet den Versicherten für mindestens drei Jahre. Es gibt keine Gesundheitsprüfungen oder Risikozuschläge.

-

Kosten:

- Tarif KG 22: 0,60 % der beitragspflichtigen Einnahmen monatlich.

- Tarif KG 15: 0,80 % der beitragspflichtigen Einnahmen monatlich.

- Beiträge werden nicht fällig, wenn ein Krankengeldanspruch besteht.

Übrigens: AOK Hessen bietet Krankentagegeld der DKV

Die AOK Hessen kooperiert erfolgreich mit der DKV und bietet ihren Mitgliedern das Krankentagegeld der DKV an. Hierbei können AOK Hessen-Mitglieder von zwei wesentlichen Vorteilen profitieren:

-

Sofortiger Versicherungsschutz: Es gibt keine Wartezeiten, was bedeutet, dass Versicherungsschutz ab dem Beginn der Versicherung gilt.

-

Kündigungsschutz: Im Leistungsfall verzichtet die DKV auf ihr ordentliches Kündigungsrecht, und somit erhalten die Mitglieder der AOK Hessen eine Kündigungsschutzgarantie.

Für weitere Informationen verweisen wir auf zusätzliche Details.

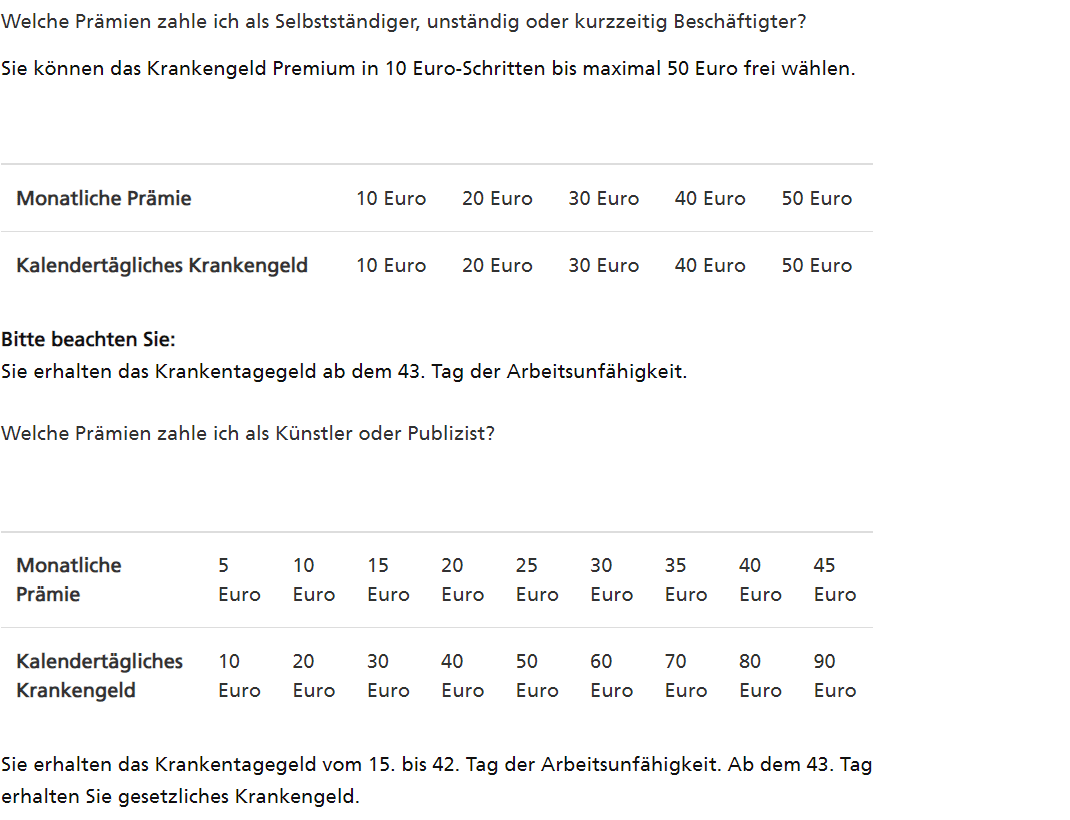

Krankengeld-Wahltarif der Audi BKK:

-

Zielgruppen:

- Selbstständige

- Unständig Beschäftigte.

- Selbständige Künstler und Publizisten, die nach dem Künstlersozialversicherungsgesetz (KSVG) versichert sind.

-

Angebot:

- Für selbständig Erwerbstätige und unständig Beschäftigte: Krankengeld ab dem 43. Tag, Vorausgesetzt sie haben das gesetzliche Krankengeld entsprechend den genannten Paragraphen des SGB V gewählt.

- Für KSVG-versicherte Künstler und Publizisten: Ein Tarif für Krankengeld vom 15. bis zum 42. Tag der Arbeitsunfähigkeit.

-

Zusammenarbeit: Der Tarif wird in Kooperation mit anderen Betriebskrankenkassen gebildet.

- Prämienzahlung: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen

- Wartezeiten: 3Monate

- Höhe des Krankengeldes: Versicherte können das Krankengeld in 10-Euro-Schritten bis zu einem bestimmten Höchstbetrag wählen.

- Das gewählte Krankengeld darf 70% des durchschnittlichen täglichen Arbeitseinkommens nicht übersteigen.

Beiträge für Selbstständige mit Leistungsbeginn ab dem 43. Tag:

Beiträge für Mitglieder der Künstlersozialkasse (KSK) mit Leistungsbeginn ab dem 15. Tag bis zum 42. Tag

Übrigens: AUDI BKK bietet Krankentagegeld der DKV

Die AUDI BKK arbeitet in einer langjährigen und erfolgreichen Partnerschaft mit der DKV zusammen und ermöglicht ihren Mitgliedern den Abschluss des Krankentagegelds der DKV. AUDI BKK-Mitglieder können dabei von zwei entscheidenden Vorteilen profitieren:

-

Sofortiger Versicherungsschutz: Hierbei entfallen jegliche Wartezeiten, wodurch der Versicherungsschutz ab dem ersten Tag der Versicherung greift.

-

Kündigungsschutz: Im Leistungsfall verzichtet die DKV auf ihr normales Kündigungsrecht, wodurch AUDI BKK-Mitglieder einen garantierten Kündigungsschutz erhalten.

Für weitere Informationen verweisen wir auf zusätzliche Details.

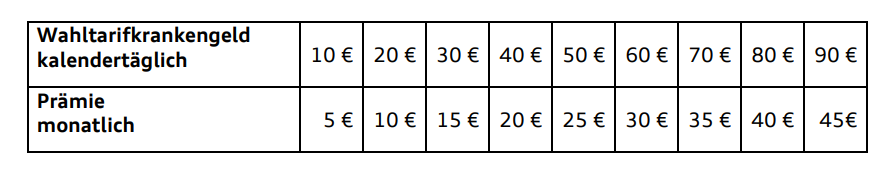

Krankengeld-Wahltarifs "Krankengeld Premium" der BAHN-BKK

Zielgruppe

- Selbstständige

- Unständig und kurzzeitig Beschäftigte

- Künstler und Publizisten

Leistungen

- Aufstockung des gesetzlichen Krankengeldes: Möglichkeit zur Aufstockung bis zu 70% des durchschnittlichen kalendertäglichen Arbeitseinkommens.

- Prämien: Flexibel wählbar in 10 Euro-Schritten bis maximal 50 Euro.

- Keine Gesundheitsprüfung und keine Risikozuschläge: Wahl des Tarifs ohne vorherige Gesundheitsprüfung oder Zuschläge.

- Beitragsweiterzahlung: Auch bei Bezug von Krankentagegeld müssen Prämien für den Wahltarif sowie teilweise Beiträge zur Kranken- und Pflegeversicherung weitergezahlt werden.

Beitritt und Bindung

- Beitritt: Der Wahltarif kann zu jedem Monatsbeginn gewählt werden.

- Bindungsfrist: Gesetzlich vorgeschrieben sind drei Jahre, mit einer Kündigungsfrist von drei Monaten vor Bindungsende. Bei besonderen Umständen (z.B., Privatinsolvenz) ist eine vorzeitige Kündigung möglich.

- Automatische Verlängerung: Sofern nicht gekündigt wird, verlängert sich der Tarif automatisch um weitere drei Jahre.

Besondere Regelungen

- Anspruch: Auf das Wahltarifkrankengeld besteht Anspruch ab dem vierten Kalendermonat nach Beginn der Laufzeit des Tarifs (Wartezeit) und es wird längstens für 78 Wochen innerhalb von 3 Jahren gezahlt, vorausgesetzt, es wird für dieselbe Arbeitsunfähigkeit gesetzliches Krankengeld bezogen.

- Für Künstler/Publizisten besteht Anspruch auf Krankengeld bis maximal zum 42. Tag der Arbeitsunfähigkeit, bzw. für insgesamt 26 Wochen innerhalb von je drei Jahren.

Weitere Details

- Beitragssatz: Wähler dieses Tarifs müssen einen Beitragssatz von 16,3 Prozent (mit Anspruch auf Krankengeld) gewählt haben.

- Optimale Höhe des Krankentagegelds: Abhängig vom Einkommen, und sollte bedacht gewählt werden, um finanzielle Einbußen während des Bezugs von Krankentagegeld zu vermeiden.

- Weiterhin Prämienzahlung: Auch während des Bezugs von Krankentagegeld sind die Prämien für den Wahltarif weiterhin zu entrichten.

- BARMER Krankengeldtarife

Die Barmer bietet verschiedene Krankengeldtarife für Selbstständige, Künstler, Publizisten und bestimmte Arbeitnehmer an. Hier sind die Leistungen, Beiträge und Besonderheiten der einzelnen Tarife:

Gesetzliches Krankengeld:

- Krankengeld ab dem 43. Tag einer Arbeitsunfähigkeit.

- Beitragssatz von 14,6 Prozent für das gesetzliche Krankengeld.

- bei Verzicht auf das gesetzliche Krankengeld gilt ein ermäßigter Beitragssatz von 14,0 Prozent plus einen kassenindividuellen Beitragssatz von 1,5 Prozent

- Dreijährige Bindungsfrist an den Tarif bei Wahl des gesetzlichen Krankengelds

- Automatische Verlängerung der Bindung an den Tarif um ein weiteres Jahr, wenn nicht 14 Tage vor Ablauf der Bindungsfrist gekündigt wird.

BARMER Krankengeldtarif KGS 22:

- Dieser Tarif ist geeignet für:

- Hauptberuflich Selbstständige.

- Arbeitnehmer ohne Anspruch auf mindestens sechs Wochen Entgeltfortzahlung.

- Im Krankengeldtarif KGS 22 erhalten Sie Krankengeld ab dem 22. bis maximal zum 42. Tag einer Arbeitsunfähigkeit. Ab dem 43. Tag sind Sie über das gesetzliche Krankengeld abgesichert.

Wie hoch ist Ihre Prämie?

Neben dem allgemeinen Beitragssatz von 16,1 Prozent (inkl. Zusatzbeitrag), den Sie aufgrund des gesetzlichen Krankengeldanspruchs zahlen, beträgt die Prämie für den Krankengeldtarif KGS 22 1,0 Prozent. Diese werden aus dem Anteil der beitragspflichtigen Einnahmen zur Krankenversicherung berechnet, jedoch maximal bis zur Beitragsbemessungsgrenze

BARMER Krankengeldtarif KGS 92:

- Geeignet für hauptberuflich Selbstständige und Arbeitnehmer ohne Anspruch auf mindestens sechs Wochen Entgeltfortzahlung.

- Krankengeld ab dem 92. Tag einer Arbeitsunfähigkeit im Krankengeldtarif KGS 92.

Wie hoch ist Ihre Prämie?

Neben dem ermäßigten Beitragssatz von 15,5 Prozent (inkl. Zusatzbeitrag) beträgt die Prämie für den Krankengeldtarif KGS 92 0,4 Prozent. Diese werden aus dem Anteil der beitragspflichtigen Einnahmen zur Krankenversicherung berechnet, jedoch maximal bis zur Beitragsbemessungsgrenze.

BARMER Krankengeldtarif KGK 15:

- Dieser Tarif ist geeignet für selbstständige Künstler und Publizisten

-

- Bei längerer Krankheit durch dieselbe Ursache können maximal 78 Wochen Krankengeld innerhalb von drei Jahren bezogen werden.

- Während des Krankengeldbezugs sind keine Prämien zu entrichten.

Wie hoch ist Ihre Prämie?

Die Prämie für diesen Tarif beträgt pauschal monatlich 8,00 Euro.

Bedingungen für alle Krankengeld-Wahltarife der Barmer

- Die Höhe des Krankengeldes für Selbstständige richtet sich nach dem zuletzt vor Beginn der Arbeitsunfähigkeit maßgebenden Arbeitseinkommen.

- Das Krankengeld beträgt 70 Prozent des täglichen Arbeitseinkommens, jedoch höchstens 120,75 EUR pro Kalendertag im Jahr 2026.

- dreimonatige Karenzzeit für bereits selbstständig Tätige oder Neuabschlüsse des Wahltarifs. In dieser Zeit besteht kein Anspruch auf Einkommensausgleich bei Krankheit, es sei denn, die Arbeitsunfähigkeit erfolgt aufgrund eines Unfalls.

Wie sieht die Bindungsfrist aus?

- Entscheiden Sie sich für diesen Krankengeldtarif, gilt eine dreijährige Bindungsfrist an den Tarif und an die BARMER. Dies hat der Gesetzgeber für den Wahltarif Krankengeld so festgelegt. Kündigen Sie den Tarif nicht 14 Tage vor Ablauf der Bindungsfrist, verlängert sich die Bindung an den Tarif automatisch um ein weiteres Jahr (die Bindung an die BARMER verlängert sich in diesem Fall nicht).

Der BIGselect Krankengeld-Wahltarif der BIG direkt gesund

Hier ist eine Zusammenfassung des Textes:

- Zielgruppe: Krankengeld für freiwillig versicherte Selbstständige und Arbeitnehmer mit einem befristeten Arbeitsverhältnis von weniger als zehn Wochen.

- Anspruch: Ab dem 43. Tag der Arbeitsunfähigkeit.

- Krankengeld: Höhe basiert auf der Prämientabelle und darf 70% des Einkommens aus selbständiger Tätigkeit nicht überschreiten.

- Ausschlüsse:

- Bestimmte Versicherte, z.B. die älter als 60 Jahre sind und vollständig erwerbsgemindert, können den Tarif nicht wählen.

- Bei negativem Einkommen besteht kein Krankengeldanspruch.

- Prämien und Zahlungen:

- Bei Wahltarif-Krankengeldbezug ist die Prämie für den Tarif befreit.

-

Das Krankengeld kann bis maximal bis zu 55 Euro pro Tag betragen

-

Der monatliche Beitrag beträgt 36,50 EUR und ist sonst von keinerlei Faktoren wie z.B. dem Alter abhängig.

- Krankengelddauer: Für dieselbe Krankheit beträgt sie maximal 78 Wochen innerhalb von drei Jahren.

Die Krankenkasse BIG direkt gesund bietet ihren Mitgliedern das Krankentagegeld der DKV an. Dabei profitieren BIG-Mitglieder unter anderem von zwei wichtigen Vorteilen:

-

Sofortiger Versicherungsschutz: Es gibt keine Wartezeiten, sodass Versicherungsschutz ab Beginn gewährt wird.

-

Kündigungsschutz: Im Leistungsfall verzichtet die DKV auf ihr ordentliches Kündigungsrecht und bietet eine Kündigungsschutzgarantie.

Weitere Informationen finden Sie im separaten Beitrag.

BKK Gildemeister Seidensticker Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Voraussetzungen für den Wahltarif

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

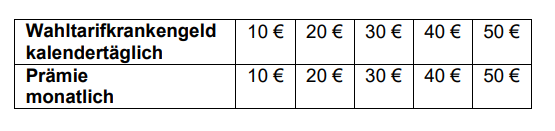

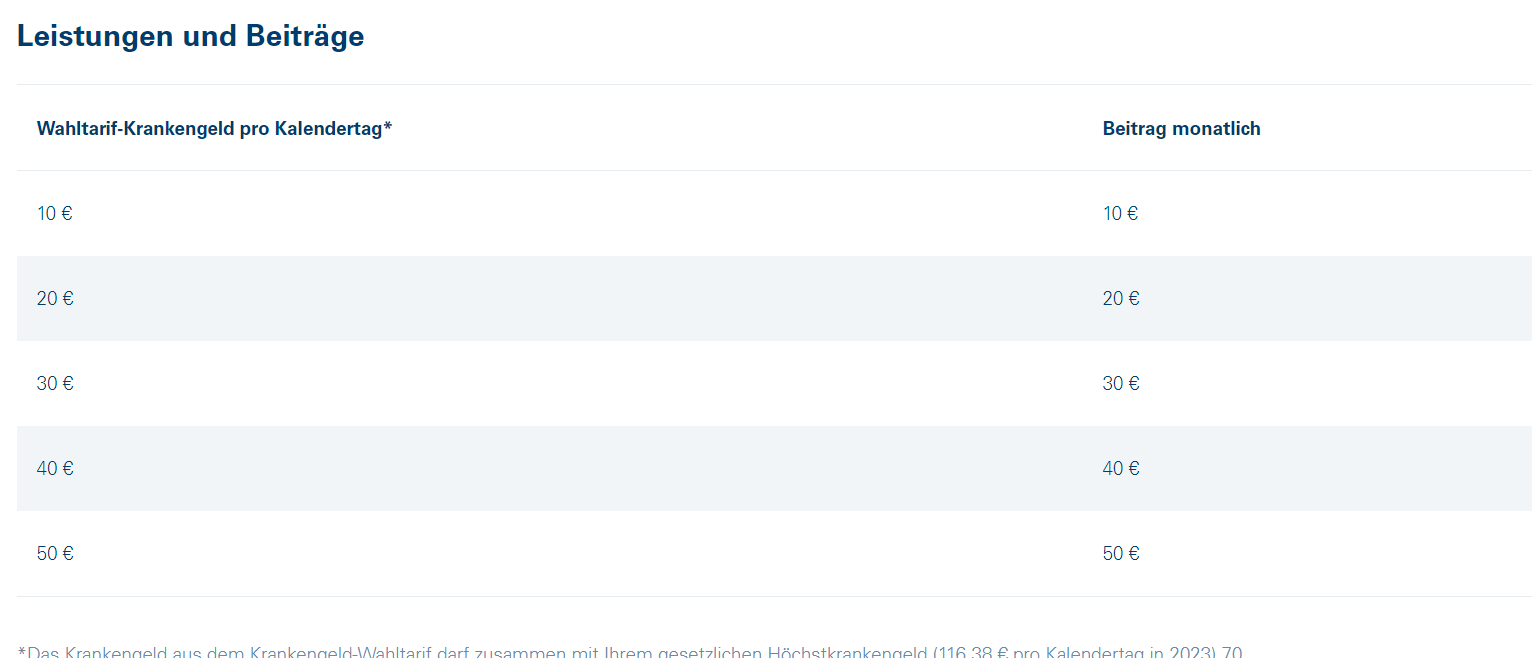

BKK Linde Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

BKK ProVita Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

Krankengeld-Wahltarifs "BKK VBU PRO Krankentagegeld" der BKK VBU

Zielgruppe

- Selbstständige

- Nicht dauerhaft oder kurzzeitig Beschäftigte

- Künstler und Publizisten

Leistungen

- Finanzielle Absicherung: Krankentagegeld ab dem 43. bzw. 15. Tag der Arbeitsunfähigkeit.

- Ohne Altersstaffelung und Risikozuschläge: Gleicher Beitrag in jedem Alter.

- Keine Gesundheitsprüfung erforderlich.

Tarife

- Tarif S (KGS): Ab dem 43. Tag für Selbstständige und nicht dauerhaft/kurzzeitig Beschäftigte.

- Tarif K (KGK): Vom 15. bis 42. Tag für Künstler und Publizisten (ab 43. Tag gesetzliches Krankengeld).

Krankengeldhöhe (nach § 53 Abs. 6 SGB V)

- Bis 1.929,00 Euro monatliches Einkommen: 45,00 Euro/Tag (Tarifgruppe KGS 1 und KGK 1).

- Bis 2.786,00 Euro monatliches Einkommen: 65,00 Euro/Tag (Tarifgruppe KGS 2 und KGK 2).

- Bis 3.643,00 Euro monatliches Einkommen: 85,00 Euro/Tag (Tarifgruppe KGS 3 und KGK 3).

Voraussetzungen und Kriterien

- Beginn: Ab Monatsersten nach Eingang der Teilnahmeerklärung.

- Anspruch auf Leistungen: Nach 6 Monaten Mitgliedschaft bei attestierter Arbeitsunfähigkeit.

- Zahlung: Monatlich via Lastschrift.

- Automatische Verlängerung: Bei Nichtkündigung verlängert sich der Tarif automatisch um 3 Jahre.

Zusätzliche Bestimmungen

- Höchstanspruchsdauer: Krankengeld wird für maximal 52 Wochen innerhalb von 3 Jahren (gerechnet ab Beginn der Laufzeit des Tarifs) bei Arbeitsunfähigkeit durch dieselbe Erkrankung gewährt.

- Mindestbindungsfrist: Die Mindestbindungsfrist beträgt 3 Jahre und beginnt mit der Laufzeit der Tarife.

BKK VerbundPlus Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

Wahltarif für Krankengeld der Bosch BKK

Bosch BKK Krankengeld Wahltarife – Ergänzte Übersicht

-

Allgemeine Bedingungen

- Mindestbindungsfrist: 3 Jahre, beginnend mit der Laufzeit des Tarifs.

- Automatische Verlängerung um weitere 3 Jahre bei Nichtkündigung.

- Kündigung frühestens zum Ende der dreijährigen Mindestbindungsfrist möglich.

-

Anspruch auf Wahltarifkrankengeld

- Entsteht frühestens mit Beginn des vierten Kalendermonats nach Laufzeitbeginn (Wartezeit).

- Kein Anspruch bei Arbeitsunfähigkeit, die vor Tarifbeginn festgestellt wurde; Wartezeit beginnt nach Ende dieser Arbeitsunfähigkeit.

-

Spezifische Regelungen für Selbständige und unständig Beschäftigte

- Möglichkeit zur Wahl des gesetzlichen Krankengeldes ab der 7. Woche der Arbeitsunfähigkeit.

- Bei Wahl des gesetzlichen Krankengeldes Erhöhung des Krankenkassenbeitrags um den Zusatzbeitrag.

- Wahltarif Krankengeld möglich, wenn monatliches Arbeitseinkommen die Beitragsbemessungsgrenze übersteigt.

- Karenzzeit: Anspruch ab dem 43. Tag der Arbeitsunfähigkeit.

- Anspruchsdauer: Bis zu 78 Wochen innerhalb von 3 Jahren.

- Persönliche Beratung und Rückruf-Service verfügbar.

-

Spezifische Regelungen für Künstler und Publizisten

- Gesetzlicher Krankengeldanspruch ab der 7. Woche der Arbeitsunfähigkeit.

- Möglichkeit zur Aufstockung durch Wahltarife für die ersten 6 Wochen.

- Karenzzeit: Anspruch ab dem 15. Tag, maximal bis zum 42. Tag der Arbeitsunfähigkeit.

- Anspruchsdauer: Maximal 26 Wochen innerhalb von 3 Jahren.

- Persönliche Beratung und Rückruf-Service empfohlen.

Monatsprämien:

Beiträge für Selbstständige

Beiträge für Künstler

DAK Wahltarif Krankengeld T61

bietet eine zusätzliche finanzielle Sicherheit bei Krankheit, und zwar bereits ab dem 15. Tag der Arbeitsunfähigkeit.

- keine Gesundheitsprüfung

- keine Risikozuschläge wegen Vorerkrankungen

- keine Altersstaffelung

-

sie dürfen bei Antragsstellung nicht älter als 55 Jahre sein

- Krankengeld wird ab dem 15. Tag der Arbeitsunfähigkeit bis zum 42. Tag gezahlt

- ab dem 43. Tag haben Sie dann Anspruch auf gesetzliches (normales) Krankengeld

- beantragen können den Wahltarif Krankengeld der DAK

- Arbeitnehmerin oder Arbeitnehmer ohne Anspruch auf Entgeltfortzahlung für mindestens sechs Wochen,

- hauptberufliche Selbstständige (nicht nebenberufliche) oder

- kunstschaffende Person, Publizist oder Publizistin und nach dem Künstlersozialversicherungsgesetz

- es wird innerhalb von 3 Jahren für maximal 72 Wochen gezahlt

Beiträge Krankengeld-Wahltarif T61 der DAK

Debeka BKK Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

energie-BKK Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

Krankengeld-Wahltarifen der HEK

- Die HEK bietet neben dem gesetzlichen Krankengeld zusätzliche Wahltarife an, um Einkommensverluste bei Krankheit auszugleichen.

- Selbstständige, bestimmte Arbeitnehmer und Künstler/Publizisten können ab dem 43. Tag der Arbeitsunfähigkeit Krankengeld beanspruchen.

- Es gibt spezielle Tarife wie HEK plus K 22 und HEK plus K 15, deren Prämienhöhe zwischen 1% und 1,2% der Bemessungsgrundlage liegt.

- Mitglieder nach dem Künstlersozialversicherungsgesetz können Krankengeld ab dem 15. Tag wählen, ebenfalls bis zum 42. Tag.

- 3 Monate Wartezeiten: Krankengeld wird nur für Erkrankungen gezahlt, die nach drei Monaten im Tarif eintreten.

- Bindefrist: Eine dreijährige Bindung an den gewählten Tarif ist vorgesehen, die sich automatisch verlängert, wenn nicht gekündigt wird.

Vorteile:

- Keine zusätzlichen Kosten wegen Vorerkrankungen oder altersbedingten Prämiensteigerungen.

- Alle Krankheiten sind abgedeckt.

- Das Krankengeld beträgt bis zu 70% des verlorenen Arbeitseinkommens, maximal jedoch 70% des beitragsrelevanten Betrags.

- Während des Bezugs von Krankengeld sind in der Regel keine weiteren Beiträge oder Prämien zu zahlen, es sei denn, es gibt weiterhin Einkünfte.

Krankengeld-Wahltarifen der hkk:

hkk Krankentagegeld-Versicherung: Diese bietet hauptberuflich Selbstständigen eine zusätzliche finanzielle Sicherheit bei längerer Arbeitsunfähigkeit. Man kann selbst bestimmen, ab welchem Tag der Arbeitsunfähigkeit das Krankentagegeld ausgezahlt wird.

-

Verfügbare Tarife:

- KT 29: Krankentagegeld ab dem 29. Tag der Arbeitsunfähigkeit. Absicherung für Arbeitseinkommen bis zu 4.987,50 EUR; Krankentagegeld bis zu 116,38 EUR. Beitrag: 0,8% des Arbeitseinkommens.

- KT 43 plus: Krankentagegeld ab dem 43. Tag der Arbeitsunfähigkeit. Absicherung für Arbeitseinkommen von 5.142,80 EUR bis 8.571,60 EUR; Krankentagegeld zwischen 120 EUR und 200 EUR. Beitrag: 2,7% des Arbeitseinkommens.

- KT 183 plus: Krankentagegeld ab dem 183. Tag der Arbeitsunfähigkeit. Absicherung für Arbeitseinkommen von 5.142,80 EUR bis 8.571,60 EUR; Krankentagegeld zwischen 120 EUR und 200 EUR. Beitrag: 0,7% des Arbeitseinkommens.

-

Voraussetzungen: Für die Wahl des jeweiligen Tarifs muss man über ein entsprechendes Arbeitseinkommen verfügen. Das monatliche Arbeitseinkommen wird anhand des letzten Einkommensteuerbescheids ermittelt.

-

Vorteile der hkk Krankentagegeld-Versicherung:

- Keine Gesundheitsprüfung erforderlich.

- Vorerkrankungen beeinflussen die Prämie nicht.

- Gleiche Prämien für Frauen und Männer unabhängig vom Alter.

- Bindung an die hkk für mindestens 3 Jahre bei Wahl einer Krankentagegeld-Versicherung.

-

Krankentagegeld: Man erhält bis zu 70% des beitragspflichtigen Arbeitseinkommens, bis zu einem Maximum von 200 Euro täglich.

-

Bindung an die hkk: Mit der Wahl einer Krankentagegeld-Versicherung entsteht eine Bindung an die hkk für mindestens 3 Jahre.

-

Wartezeiten Drei Monate nach dem Versicherungsbeginn erhalten Sie den vollen Versicherungsschutz. Das bedeutet, dass alle Zeiten der Arbeitsunfähigkeit, die nach Ablauf dieser dreimonatigen Wartezeit eintreten, durch das Krankentagegeld abgesichert sind.

-

Tarifwechsel: Bei einem Tarifwechsel gilt ebenfalls eine Wartezeit von drei Monaten.

-

Erstmalige Tarifwahl: Wenn Sie sich erstmalig für einen Tarif entscheiden, entfällt die Wartezeit, vorausgesetzt Sie waren in den letzten zwei Monaten in der gesetzlichen Krankenversicherung mit Anspruch auf Krankengeld versichert.

-

Tarif KG Klassik

Der Tarif "KG Klassik 22" der TK richtet sich an Selbstständige sowie Arbeitnehmer, die keinen Anspruch auf eine sechswöchige Entgeltfortzahlung haben. Mit dieser Option bekommen Sie ab dem 22. Arbeitstag bei Arbeitsunfähigkeit Krankengeld. Voraussetzung für die Wahl dieses Tarifs ist, dass Sie einen Anspruch auf gesetzliches Krankengeld besitzen.

Kurzüberblick: Bereich: Leistungen & Mitgliedschaft / Wahltarife Krankengeld

- Im Detail: Ab dem 22. bis zum 42. Arbeitstag der Arbeitsunfähigkeit – oder während eines stationären Aufenthalts, sei es in einem Krankenhaus, Vorsorge- oder Reha-Einrichtung zahlt der "KG Klassik 22"-Tarif Krankengeld.

- Krankenhaustagegeld: Falls Sie schon vor dem 22. Tag vollstationär im Krankenhaus aufgenommen werden, beginnt der Krankengeldbezug direkt ab dem Aufnahmetag.

- Dauer des Krankengeldbezugs: Innerhalb von drei Jahren erhalten Sie das Krankengeld aus dem "KG Klassik 22"-Tarif für maximal 26 Wochen bei Arbeitsunfähigkeit oder stationärer Behandlung. Wenn das Krankengeld aufgrund eines stationären Aufenthalts ab dem ersten Tag beginnt, steht es Ihnen bis zu 12 Wochen innerhalb der Dreijahresfrist zu, und es wird nicht auf die 26 Wochen angerechnet.

- Krankengeldhöhe und Prämie: Sie können Ihr tägliches Krankengeld, je nach Einkommen, individuell festlegen – zwischen 30 und 200 EUR in 5-Euro-Intervallen.

Für je 5 EUR Krankengeld fallen monatlich 1,90 EUR Prämie an. Das bedeutet, ein tägliches Krankengeld von 30 EUR kostet Sie monatlich 11,40 EUR. Bei einem Krankengeld über 30 EUR darf es 70 % Ihres durchschnittlichen Arbeitseinkommens nicht überschreiten.

- Tarifbindung: Nachdem Sie sich für "KG Klassik 22" entschieden haben, binden Sie sich für drei Jahre an diesen Tarif. Eine frühzeitige Kündigung ist nur in Ausnahmefällen gestattet. Während dieser Phase ist auch eine Kündigung Ihrer TK-Mitgliedschaft ausgeschlossen.

TK-Tarif KG Klinik (eigentlich nur ein Krankenhaustagegeld)

Der "KG Klinik"-Tarif der TK richtet sich an Selbstständige sowie an Arbeitnehmer, die nicht auf eine sechswöchige Entgeltfortzahlung Anspruch haben. In dieser Option erhalten Sie Krankengeld für die Dauer Ihres Krankenhausaufenthalts. Dabei spielt es keine Rolle, ob Sie sich mit gesetzlichem Krankengeld versichert haben oder nicht.

Kurzüberblick: Bereich: Leistungen & Mitgliedschaft / Optionen beim Krankengeld

- Im Detail: Sobald Sie einen vollstationären Krankenhausaufenthalt antreten und die TK die Kosten trägt, beginnt der "KG Klinik"-Tarif zu greifen. Innerhalb von drei Jahren können Sie für bis zu zwölf Wochen Krankengeld(haustagegeld) beziehen.

- Dauer des Kranken (haus)tagegeldbezugs: Wenn Sie zusätzlich einen Anspruch auf gesetzliches Krankengeld besitzen, bekommen Sie Krankengeld aus dem "KG Klinik"-Tarif bis zum 42. Tag des Krankenhausaufenthalts. Ab dem 43. Tag springt das gesetzliche Krankengeld ein.

- Krankengeldhöhe und Kosten: Je nach Ihrem Einkommen können Sie die Höhe Ihres Krankengelds individuell festlegen – im Rahmen von 30 bis 200 EUR, gestaffelt in 5-Euro-Abständen.

Pro 5 EUR Krankengeld werden monatlich 0,60 EUR fällig. Ein tägliches Krankengeld von 30 EUR kostet Sie demnach 3,60 EUR im Monat. Falls Sie sich für einen Krankengeldbetrag über 30 EUR entscheiden, sollte dieser 70 % Ihres durchschnittlichen Arbeitseinkommens nicht überschreiten.

- Laufzeit des Tarifs: Entscheiden Sie sich für den "KG Klinik"-Tarif, binden Sie sich für drei Jahre an diese Option. Eine frühzeitige Kündigung des Tarifs ist lediglich in Ausnahmesituationen möglich. Auch eine Beendigung Ihrer TK-Mitgliedschaft während dieser Laufzeit ist nicht gestattet.

.

TK-Tarif KG Plus

Der "KG Plus"-Tarif der TK richtet sich an Selbstständige im Haupterwerb und Arbeitnehmer, die keinen Anspruch auf eine sechswöchige Entgeltfortzahlung haben. Mit diesem Tarif bekommen Sie ein Krankengeld, das Ihrem Verdienst entspricht.

Der "KG Plus"-Tarif eignet sich besonders, wenn der Versicherte über der Beitragsbemessungsgrenze verdient. Also über 6175 EUR Brutto monatlich verdient (Stand ab 2924).

Kurzüberblick: Bereich: Leistungen & Mitgliedschaft / Optionen rund ums Krankengeld

- Details: Zusätzlich zum gesetzlichen Krankengeld steht Ihnen das Krankengeld aus dem "KG Plus"-Tarif zur Verfügung. Auf diese Weise können Sie sich gemäß Ihren realen Einkünften absichern.

- Leistungsbeginn: Ab dem 43. Tag bis zum 72. Woche der Arbeitsunfähigkeit

- Krankengeldhöhe und Kosten: Abhängig von Ihrem Verdienst können Sie den Betrag Ihres Krankengelds individuell festsetzen – zwischen 10 und 100 EUR, in 10-Euro-Intervallen.

Für jeden 10-Euro-Block an Krankengeld fällt eine monatliche Gebühr von 8 EUR an. Sollten Sie sich für ein Krankengeld über 10 EUR entscheiden, darf die Summe (zusammen mit dem gesetzlichen Krankengeld) 70 % Ihres durchschnittlichen Arbeitslohns nicht überschreiten.

- Laufzeit des Tarifs: Bei Wahl des "KG Plus"-Tarifs verpflichten Sie sich zu einer dreijährigen Laufzeit. Das vorzeitige Beenden des Tarifs ist lediglich unter speziellen Umständen erlaubt. Innerhalb dieses Zeitraums ist auch ein Austritt aus Ihrer TK-Mitgliedschaft nicht möglich.

TK-Tarif KG Künstler und Publizisten

Wahltarif für Krankengeld der IKK Brandenburg und Berlin –

Eine Übersicht:

- Selbstständige haben die Wahl zwischen dem gesetzlichen Krankengeldanspruch und Wahltarifen.

- Gesetzlicher Krankengeldanspruch für Selbstständige ab der 7. Woche der Arbeitsunfähigkeit.

- Krankengeld entspricht 70% des Brutto-Arbeitseinkommens (maximal 90% des Netto-Arbeitseinkommens).

- Ergänzungs-Wahltarif für Selbstständige bietet zusätzliche Absicherung vom 15. bis zum 42. Tag der Arbeitsunfähigkeit gegen eine Prämie.

- Tarifhöhe unabhängig von Alter, Geschlecht oder Krankheitsrisiko.

- Keine Einkommensprüfung im Arbeitsunfähigkeitsfall.

- Möglichkeit zur Prämienrückzahlung bei Nichtinanspruchnahme von Krankengeld (bis zu drei Monatsprämien).

- Wartezeit von drei Monaten für diese Wahltarife.

- Besonderheit: Krankengeld ab dem 182. Tag für Gesellschafter-Geschäftsführer mit Entgeltfortzahlung für 26 Wochen. Einzigartiges Angebot in Deutschland.

Prämien Krankengeld ab dem 182. Tag für Gesellschafter-Geschäftsführer

IKKclassic Wahltarif Krankengeld:

- Zielgruppen: Hauptberuflich Selbstständige, unständig und befristet Beschäftigte, Künstlerinnen und Künstler sowie Publizierende

- bis. 45. Lebensjahr abschließbar

- Wartezeiten: zu Beginn 3 Monate

- Krankengeldzahlung: Vom 15. Tag bis zum 42. Tag der Arbeitsunfähigkeit.

- Prämie: 2,5 Prozent des beitragspflichtigen Einkommens, abhängig von bestimmten Teilnahmevoraussetzungen.

- Tarifbindung: Dreijährige Bindung an den Tarif nach Wahl.

- Erneute Erkrankung: Bei erneuter Erkrankung nach einer Wartezeit von 28 Tagen wird erneut Krankengeld gezahlt.

- Höhe des Krankengeldes:

- Hauptberuflich Selbstständige: 70 Prozent des beitragspflichtigen Arbeitseinkommens.

- Künstlerinnen, Künstler und Publizierende: Basierend auf dem Arbeitseinkommen der letzten 12 Kalendermonate vor der Arbeitsunfähigkeit.

- Befristet oder unständig Beschäftigte: 70 Prozent des Bruttoarbeitsentgelts, begrenzt auf 90 Prozent des regelmäßigen Nettoarbeitsentgelts. Beiträge zur Pflege-, Renten- und Arbeitslosenversicherung können das Brutto-Krankengeld mindern.

- Prämienzahlung: Während des Krankengeldbezugs entfällt die Prämienzahlung. Für weitere Einkünfte, z. B. aus Kapital oder aus Vermietung und Verpachtung, besteht auch bei Bezug von Krankengeld Prämienpflicht.

- Erhalten Sie kein Krankengeld, weil Sie nach Ihrem zu berücksichtigenden Einkommensteuerbescheid nicht über Arbeitseinkommen verfügen, ist während der Arbeitsunfähigkeit die volle Prämie weiterzuzahlen. Auch der volle Beitrag zur Kranken- und Pflegeversicherung wird dann fällig.

IKK gesund Plus Krankengeld Wahltarif:

- Berechtigte Mitglieder: Der Krankengeld-Wahltarif der IKK gesund plus steht folgenden Mitgliedern zur Verfügung:

- Selbstständige unter 49 Jahren, die eine entsprechende Erklärung abgegeben haben.

- Arbeitnehmer ohne Entgeltfortzahlungsanspruch für mindestens 6 Wochen.

- Versicherte nach dem Künstlersozialversicherungsgesetz.

- Erklärung und Bindung: Die Wahl des Tarifs muss schriftlich erfolgen und bindet Mitglieder für mindestens drei Jahre.

- Kündigung: Der Tarif kann mit einer Frist von einem Monat zum Ende der Bindungsfrist oder bei Härtefällen gekündigt werden. Auch bei Prämienerhöhung oder Reduzierung des Krankengeldanspruchs ist eine Kündigung möglich.

- Wartezeit: Der Anspruch auf Krankengeld beginnt frühestens nach drei Monaten ab Tarifbeginn.

- Eintritt des Krankengeldanspruchs: Der Anspruch auf Krankengeld tritt für Mitglieder nach Absatz 1 Nr. 1 ein:

- Entweder nach Ablauf von drei Monaten nach Tarifbeginn oder

- Wahlweise ab Beginn des 22. oder des 29. Tages der Arbeitsunfähigkeit oder bei einer Krankenhausbehandlung oder einer Behandlung in einer Vorsorge- oder Rehabilitationseinrichtung.

- Ende des Anspruchs: Der Anspruch auf Krankengeld endet spätestens am 42. Tag der Arbeitsunfähigkeit oder bei Rentenzubilligung.

- Kein Anspruch bei Arbeitsunfällen: Kein Anspruch auf Krankengeld besteht bei Arbeitsunfällen oder Berufskrankheiten, die unter die gesetzliche Unfallversicherung fallen.

- Kosten während des Krankengeldbezugs: Während des Krankengeldbezugs sind keine Prämien fällig.

Wahltarif für Krankengeld der IKK Innovationskasse

Eine Übersicht:

- KG15-Tarif: Der KG15-Tarif der Innovationskasse ergänzt das gesetzliche Krankengeld und bietet frühere Leistungen bei Arbeitsunfähigkeit.

- Frühere Auszahlung: Im Vergleich zum gesetzlichen Krankengeld beginnt das KG15 bereits ab dem 15. Tag bis zum 42. Tag der Arbeitsunfähigkeit.

- Zielgruppen: Hauptberuflich Selbstständige, Künstler, Publizisten, unständig Beschäftigte und kurzzeitig Beschäftigte können den Tarif wählen.

- Prämien: Die monatliche Prämie beträgt 1,9% des tatsächlichen Arbeitseinkommens.

- Prämienfreiheit während des Bezuges von KG 15.

- Höchstgrenzen: Das Krankengeld im KG15-Tarif beträgt maximal 70% des letzten Arbeitseinkommens vor der Arbeitsunfähigkeit.

- Teilnahme und Bindung: Die Teilnahme am KG15-Tarif beginnt frühestens im Folgemonat nach Einreichen der Teilnahmeerklärung. Initial besteht eine 3-jährige Bindungsdauer, die sich automatisch um 1 Jahr verlängert, wenn nicht gekündigt wird.

- Beschränkungen im Alter: Für freiwillig versicherte Selbstständige, die das 67. Lebensjahr vollendet haben, können die Leistungen eingeschränkt werden.

-

Krankengeld-Wahltarife der IKK Südwest

Die IKK Südwest bietet verschiedene Wahltarife im Bereich Krankengeld an, um Mitgliedern spezielle Optionen und finanzielle Unterstützung bei Arbeitsunfähigkeit zu ermöglichen. Hier sind die Kernpunkte der verschiedenen Wahltarife sowie allgemeine Regelungen:

Allgemeine Regelungen:

- Wartezeit: Es gibt eine allgemeine Wartezeit von 3 Monaten ab Beginn des Tarifs.

- Altersgrenze: Bis zur Vollendung des 50. Lebensjahres können Mitglieder Krankengeld-Wahltarife wählen.

- Prämie: Die Höhe der Monatsprämie beträgt 1,0 % der beitragspflichtigen Einnahmen.

Spezifische Wahltarife:

1. Wahltarif Krankengeld für Selbstständige

- Zielgruppe: Hauptberuflich Selbstständige.

- Karenzzeit: Ab dem 22. Tag der Arbeitsunfähigkeit bis zum 42. Tag

- Besonderheiten: Der Tarif ermöglicht es, das Krankengeld in 10-Euro-Schritten bis zu einem bestimmten Höchstbetrag zu wählen.

- Dauer des Anspruchs: Der Anspruch auf Krankengeld besteht für insgesamt 26 Wochen innerhalb eines Zeitraums von drei Jahren.

2. Wahltarif Krankengeld für Künstler und Publizisten

- Zielgruppe: Künstler und Publizisten, die nach dem KSVG versichert sind.

- Karenzzeit: Ab dem 15. Tag der Arbeitsunfähigkeit, längstens bis zum 42. Tag.

- Besonderheiten: Der Tarif ermöglicht es, das Krankengeld in 10-Euro-Schritten bis zu einem bestimmten Höchstbetrag zu wählen

Krankengeld-Wahltarifs der KKH

Selbstständige haben bei der KKH Krankenkasse die Möglichkeit, einen Krankengeldtarif zu wählen, der sie bei Arbeitsunfähigkeit finanziell absichert.

Es gibt zwei Optionen:

-

Krankengeld Comfort: Hierbei erhalten Versicherte Krankengeld ab der 7. Krankheitswoche (43. Tag), und der Beitrag beträgt 0,6% des Einkommens. Zusätzlich wird Unterstützung bei der Betreuung erkrankter Kinder angeboten.

-

Krankengeld Premium: Dieser Tarif setzt voraus, dass auch der Krankengeld Comfort gewählt wurde. Er bietet Krankengeld bereits ab der 4. Krankheitswoche (29. Tag), erfordert jedoch einen Beitrag von 1% des Einkommens.

-

3 Monate Wartezeit nach Abgabe der Wahlerklärung, sofern keine gleichwertige oder umfassendere Krankengeldabsicherung vor der Wahl bestand

- Erkrankung eines Kindes: 70 % des beitragspflichtigen Arbeitseinkommens als Ersatzleistung, unter der Bedingung eines erzielten steuerlichen Gewinns aus selbstständiger Erwerbstätigkeit.

KNAPPSCHAFT Wahltarife:

- Ziel: Früherer Anspruch auf Krankengeld.

- Besonders geeignet für:

- Hauptberuflich Selbstständige

- Künstler und Publizisten

- Personen mit wechselnden Beschäftigungen (max. sieben Tage)

- Personen mit kurzfristigen Beschäftigungen (bis zu drei Monaten).

- Relevant, wenn kein Anspruch auf mindestens sechs Wochen Entgeltfortzahlung bei Krankheit besteht.

- Tarifoptionen:

- Krankengeld vom 15. bis 42. Tag der Arbeitsunfähigkeit

- Krankengeld vom 22. bis 42. Tag der Arbeitsunfähigkeit.

- Charakter: Zusatzversicherung in Verbindung mit gesetzlichem Krankengeld.

- Abschluss möglich bis zum 65. Lebensjahr.

- Keine Gesundheits- oder Risikoprüfung.

- Tarifaktivierung: Drei Monate nach Abschluss.

- Bindungsdauer: Drei Jahre.

- Ausnahme: Sonderkündigungsrecht in wirtschaftlichen Härtefällen.

- Beiträge:

- Zusätzlich zum regulären Beitrag eine individuelle Monatsprämie.

- Abhängig von gewählter Krankengeldhöhe und Startzeitpunkt der Zahlung.

Übrigens: KNAPPSCHAFT jetzt mit Krankentagegeld der DKV

Seit dem 1. Januar 2022 arbeitet die KNAPPSCHAFT in Zusammenarbeit mit der DKV. Dies bedeutet, dass alle Mitglieder der KNAPPSCHAFT die Möglichkeit haben, sämtliche Zusatzversicherungen der DKV zu besonders günstigen Konditionen in Anspruch zu nehmen. Besonders hervorzuheben ist dabei das Krankentagegeld der DKV, das sowohl für Arbeitnehmer, Freiberufler als auch Selbstständige von großem Interesse ist. Hierbei profitieren die Mitglieder der KNAPPSCHAFT nicht nur von reduzierten Beiträgen, sondern auch von zusätzlichen Leistungen.

DKV-Vorteile für Mitglieder der KNAPPSCHAFT:

- Vergünstigte Beiträge für sämtliche Krankenzusatzversicherungen und Krankentagegelder der DKV.

- Kontrahierungszwang: Die DKV verpflichtet sich, jeden Versicherten der KNAPPSCHAFT zu versichern, selbst bei bestehenden Vorerkrankungen.

- Entfall der Wartezeiten: Bei Beantragung einer Zusatzversicherung bei der DKV erhalten Sie von Beginn an 100 % Versicherungsschutz, ohne die übliche dreimonatige Wartezeit.

- Diese Vorteile stehen auch Familienangehörigen zur Verfügung, die im gleichen Haushalt wie der KNAPPSCHAFT-Versicherte wohnen.

- Beim Krankentagegeld für Arbeitnehmer, Selbstständige und Freiberufler verzichtet die DKV im Leistungsfall auf ihr Kündigungsrecht. Damit bietet die DKV allen Mitgliedern der KNAPPSCHAFT eine Kündigungsschutzgarantie

Hier gibt es weitere Informationen für Mitglieder der Knappschaft

Mercedes-Benz BKK Wahltarife Krankengeld:

-

Allgemeines:

- Angebot von Wahltarifen für Krankengeld an Mitglieder (gemäß § 53 Abs. 6 SGB V).

- Dient als Ergänzung zum gesetzlichen Krankengeld.

-

Mindestbindungs- und Wartezeit:

- Mindestbindungsfrist: 3 Jahre, mit automatischer Verlängerung bei Nichtkündigung.

- Wartezeit: Anspruch auf Wahltarifkrankengeld ab dem 4. Kalendermonat nach Tarifbeginn.

-

Anspruch bei Arbeitsunfähigkeit:

- Kein Anspruch, wenn Arbeitsunfähigkeit vor Tarifbeginn festgestellt wurde.

- Selbstständige: Ab dem 43. Tag der Arbeitsunfähigkeit.

- KSVG-versicherte Künstler: Vom 15. bis zum 42. Tag der Arbeitsunfähigkeit.

-

Dauer des Anspruchs:

- Selbstständige: Bis zu 78 Wochen innerhalb von 3 Jahren.

- Künstler/Publizisten: Maximal bis zum 42. Tag der Arbeitsunfähigkeit, insgesamt bis zu 26 Wochen innerhalb je 3 Jahren.

Diese Zusammenfassung bietet einen strukturierten Überblick über die Wahltarife Krankengeld der Mercedes-Benz BKK, inklusive der Regelungen zu Mindestbindungsfrist, Wartezeit, Anspruch bei Arbeitsunfähigkeit und Dauer des Anspruchs.

Beiträge für Selbstständige mit Krankengeld ab dem 43. Tag

Beiträge für Künstler mit Krankengeld ab dem 15. Tag

Krankengeld wahltrarif mhplus-krankenkass

Zielgruppe:

-

Selbstständige

-

Unständig oder befristet Beschäftigte (weniger als 10 Wochen)

-

Künstler und Publizisten

-

Personen über 65 Jahren, nur wenn zuvor bereits Anspruch auf Krankengeld bestand.

Erstattungen:

-

Krankengeld wird täglich ausgezahlt.

-

Basis: Arbeitsentgelt/-Einkommen, das mit der Erwerbstätigkeit direkt verbunden ist.

Monatsprämien:

-

Hauptberuflich Selbstständige, unständig/befristet Beschäftigte: 2,5% des Einkommens.

- Künstler und Publizisten: 9,50 €.

Anspruch auf Krankengeld:

-

Wartezeiten: 5 Monate nach Tarifstart.

-

Auszahlung aufgrund von:

-

Arbeitsunfähigkeit.

-

Stationärer Behandlung im Krankenhaus.

-

Behandlung in einer Rehabilitations- oder Versorgungseinrichtung.

-

-

Karenzzeit abhängig von Personengruppe:

-

Hauptberuflich Selbstständige, unständig/befristet Beschäftigte: Ab dem 22. Tag.

-

Künstler und Publizisten: Ab dem 15. Tag.

-

Ausschlüsse:

-

Kein Anspruch auf Krankengeld bei vorher bestehender Arbeitsunfähigkeit, Arbeitsunfällen und Berufskrankheiten zum Zeitpunkt der Wahl.

Bindungsfristen:

-

Mindestlaufzeit von drei Jahren bei Wahl des Krankengeldtarifs.

-

Kündigung mit einer Frist von drei Monaten, erst nach Ablauf der Mindestlaufzeit.

-

Automatische Verlängerung um weitere drei Jahre, wenn nicht gekündigt.

Sonstiges:

-

Mitgliedschaft bei der mhplus kann während der Teilnahme am Wahltarif nicht gekündigt werden.

Wahltarif Krankengeld Mobil Krankenkasse:

-

Wartezeit: 6 Monate.

-

Karenzzeiten: Krankengeld wird ab dem 15. Tag bis zum 42. Tag der Arbeitsunfähigkeit gezahlt.

-

Ausschlüsse: Kein Krankengeld bei Arbeitsunfällen, Berufskrankheiten oder wenn Entgeltersatzleistungen von anderen Sozialleistungsträgern bezogen werden.

-

Höhe des Krankengeldes (abhängig vom monatlichen Arbeitseinkommen):

- Ab 857,00 €: 20,00 €/Tag

- 1.714,00 €: 40,00 €/Tag

- 2.751,00 €: 60,00 €/Tag

- 3.675,00 €: 85,00 €/Tag

- 4.285,00 €: 100,00 €/Tag

- 5.142,00 €: 120,00 €/Tag

-

Monatliche Beiträge:

- 20,00 € Krankengeld: 6,90 €

- 40,00 €: 12,00 €

- 60,00 €: 17,10 €

- 85,00 €: 23,40 €

- 100,00 €: 27,30 €

- 120,00 €: 32,40 €

-

Kein Anspruch: Bei einem monatlichen Einkommen von weniger als 857,00 €.

-

Dauer der Zahlung: Maximal 39 Wochen innerhalb von drei Jahren.

-

Bindung: Mindestens 3 Jahre, mit automatischer Verlängerung um weitere 3 Jahre, wenn nicht gekündigt wird.

-

Prämienzahlung: Täglich während der Laufzeit des Tarifs, monatlich fällig. Bei Teilmonaten wird 1/30 des Monatsbetrages pro Tag berechnet. Auch während des Krankengeldbezugs muss die Prämie weitergezahlt werden.

Diese Zusammenfassung gibt einen Überblick über den Krankengeld-Wahltarif der Mobil Krankenkasse und die damit verbundenen Konditionen und Kosten.

Mobil Krankenkasse bietet Krankentagegeld der DKV

Die Mobil Krankenkasse hat eine langjährige und erfolgreiche Partnerschaft mit der DKV und ermöglicht ihren Mitgliedern den Abschluss des Krankentagegelds der DKV. Dabei profitieren Mobil Krankenkasse-Mitglieder von zwei entscheidenden Vorteilen:

-

Sofortiger Versicherungsschutz: Es gibt keine Wartezeiten, wodurch der Versicherungsschutz ab dem ersten Tag der Versicherung gilt.

-

Kündigungsschutz: Im Leistungsfall verzichtet die DKV auf ihr gewöhnliches Kündigungsrecht, wodurch Mobil Krankenkasse-Mitglieder einen garantierten Kündigungsschutz genießen.

Hier finden Sie weitere Informationen zur Kooperation mit der DKV

Zusammenfassung: Wahltarife Krankengeld der Novitas BKK

Allgemeines

- Angebot: Novitas BKK bietet Tarife zur Zahlung von Krankengeld gemäß § 53 Absatz (6) SGB V an.

- Einschränkungen: Mitglieder mit Anspruch auf gesetzliches Krankengeld können keinen Wahltarif wählen, der einen Krankengeldanspruch nach dem 42. Tag der Arbeitsunfähigkeit vorsieht.

Anspruch

- Voraussetzungen: Mitgliedschaft bei Novitas BKK zum Zeitpunkt der Feststellung der Arbeitsunfähigkeit.

- Arbeitsunfähigkeit: Gleichgestellt mit stationärer Behandlung in Krankenhaus oder Rehabilitationseinrichtung.

- Krankengeldanspruch: Entsteht frühestens ab dem 4. Kalendermonat nach Tarifbeginn.

- Karenzzeiten:

- Ab dem 43. Tag der Arbeitsunfähigkeit für Arbeitnehmer

- Ab dem 15. Tag der Arbeitsunfähigkeit, längstens bis zum 42. Tag für Selbstständige, Freiberufler und Künstler

Nachweis und Dauer

- Nachweis: Arbeitsunfähigkeit muss durch ärztliche Bescheinigungen nachgewiesen werden.

- Höchstanspruchsdauer: 365 Tage innerhalb von 2 Jahren ab erstmaligem Beginn der Laufzeit eines Tarifs.

Höhe des Krankengeldes

- Berechnung: Abhängig von der Mitgliedergruppe und dem zuletzt der Beitragsbemessung zugrunde gelegten Arbeitsentgelt bzw. Arbeitseinkommen.

- Beispiele:

- 45,00 € pro Kalendertag bis zu einem bestimmten Arbeitsentgelt (Tarifschlüssel S 45).

- 65,00 € bzw. 85,00 € pro Kalendertag für höhere Einkommensgrenzen (Tarifschlüssel S 65 und S 85).

Prämien

- Höhe: Unterschiedlich je nach Tarif, z.B. 21,78 EUR für S 45, 54,45 EUR für S 65.

- Zahlungsweise: Monatlich, mit der Möglichkeit der Aufrechnung mit Krankengeld.

Weitere Regelungen

- Kündigung: Möglich unter bestimmten Bedingungen, z.B. bei unverhältnismäßiger Härte.

- Wechsel: In eine leistungseinschränkende Tarifgruppe bei Unterschreiten der Einkommensgrenzen.

- Kooperation mit PKV: Novitas BKK vermittelt ihren Versicherten auch Angebote der privaten Krankenversicherung.

Diese Zusammenfassung bietet einen Überblick über die wesentlichen Aspekte der Krankengeld-Wahltarife der Novitas BKK. Für detaillierte Informationen und individuelle Beratung sollte die vollständige Satzung oder ein Berater der Novitas BKK konsultiert werden.

Der Muenchener-Verein bietet Versicherten der Novitas BKK einen speziellen Krankentagegeldtarif. Weitere Infos finden Sie

Krankengeld Wahltarifen der Pronova BKK

Generelle Informationen:

Die Pronova BKK bietet spezielle Krankengeld-Wahltarife, die sich an hauptberuflich Selbstständige, Künstlerinnen und Personen richten, die regelmäßig weniger als eine Woche beschäftigt sind. Es gibt drei Haupttarife: „Krankengeld Standard“, „Krankengeld Stationär“ und „Krankengeld für Künstlerinnen und Publizist*innen“. Diese Tarife bieten finanzielle Sicherheit im Krankheitsfall und schließen als Ergänzung zum gesetzlichen Krankengeld eine finanzielle Lücke.

Die Höhe des Krankengeldes kann jeweils in 5 €-Schritten zwischen 30 € und 90 € bestimmt werden, jedoch darf es 70% des durchschnittlichen monatlichen Einkommens nicht übersteigen.

1. Krankengeld Standard für Selbstständige:

- Prämien: 2,50 € monatliche Prämie je 5 € Krankengeld.

- Zahlungsbeginn: Ab dem 22. Tag der Arbeitsunfähigkeit oder stationären Behandlung.

- Zahlungsdauer: Maximal bis zum 42. Krankheitstag, danach greift das gesetzliche Krankengeld. Der Höchstanspruch auf Tarifkrankengeld beträgt maximal 26 Wochen innerhalb von 3 Jahren. Bei vollstationärer Behandlung vor dem 22. Tag wird das Krankengeld bereits ab dem 1. Tag gezahlt, mit einem Höchstanspruch von maximal 12 Wochen innerhalb von 3 Jahren.

2. Krankengeld Stationär:

- Prämien: 0,80 € monatliche Prämie je 5 € Krankengeld.

- Zahlungsbeginn: Ab dem 1. Tag einer vollstationären Behandlung im Krankenhaus.

- Zahlungsdauer: Wenn gesetzliches Krankengeld gewählt wurde, maximal bis zum 42. Tag. Andernfalls für maximal 12 Wochen innerhalb von 3 Jahren.

3. Krankengeld für Künstlerinnen und Publizistinnen:

- Prämien: 1,95 € monatliche Prämie je 5 € Krankengeld.

- Zahlungsbeginn: Ab dem 15. Tag der Arbeitsunfähigkeit oder stationären Behandlung.

- Zahlungsdauer: Maximal bis zum 42. Krankheitstag, dann erfolgt die Absicherung durch das gesetzliche Krankengeld. Maximaler Anspruch auf Tarifkrankengeld ist 26 Wochen innerhalb von 3 Jahren. Bei vorzeitiger vollstationärer Behandlung erfolgt die Zahlung ab dem 1. Tag der Aufnahme in der Klinik, mit einem Höchstanspruch von maximal 12 Wochen innerhalb von 3 Jahren.

- Flexibilität: Das Mitglied kann einmal je Teilnahmejahr die Höhe des Tarif-Krankengeldes anpassen. Der Anspruch auf das angepasste Tarif-Krankengeld beginnt frühestens am ersten Tag des nach Ablauf von drei Monaten folgenden Kalendermonats.

Zusätzliche Informationen:

Die Prämienzahlung ist monatlich im Voraus zu leisten, bei Bezug des Tarifkrankengeldes besteht Prämienfreiheit.

Eine Beitragsfreiheit zur Krankenversicherung besteht unter bestimmten Bedingungen, wenn das gewählte Tarifkrankengeld mindestens 50% des Betrages entspricht, der nach § 47 SGB V als Brutto-Krankengeld zu zahlen wäre.

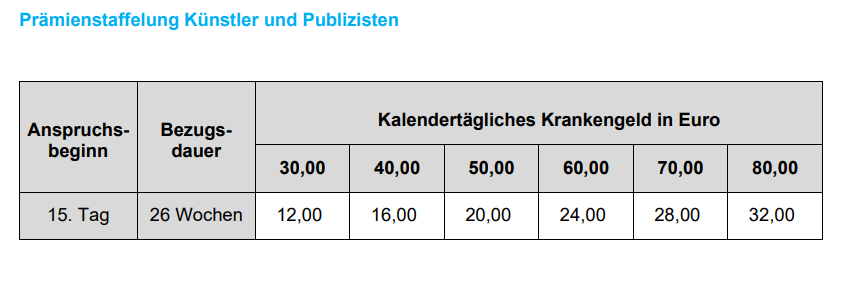

R+V Betriebskrankenkasse Krankengeld Wahltarif

Krankengeld Wahltarif der R+V Betriebskrankenkasse

-

Allgemeine Bedingungen

- Angebot für Mitglieder bis zur Vollendung des 65. Lebensjahres.

-

Anspruch

- Entsteht bei Arbeitsunfähigkeit oder stationärer Behandlung.

- Mitgliedschaft bei Feststellung der Arbeitsunfähigkeit notwendig.

- Anspruch auf Krankengeld ab dem 7. Monat nach Tarifbeginn; Ausnahme bei Unfällen nach Wahlerklärung.

- Karenzzeiten:

- Hauptberuflich Selbständige und kurzzeitig Beschäftigte: ab 43. Tag der Arbeitsunfähigkeit.

- Künstler und Publizisten: ab 15. Tag, längstens bis zum 42. Tag der Arbeitsunfähigkeit.

- Kein Anspruch, wenn Arbeitsunfähigkeit vor Tarifwahl festgestellt wurde, es sei denn, sie wurde durch Unfall verursacht.

-

Nachweis und Überprüfung

- Arbeitsunfähigkeit durch ärztliche Bescheinigung nachzuweisen.

- Überprüfung durch den Medizinischen Dienst der Krankenversicherung möglich.

-

Höhe des Krankengeldes

- Hauptberuflich Selbständige: 70 % des regelmäßigen Arbeitseinkommens gemäß § 15 SGB IV.

- Kurzzeitig Beschäftigte: 70 % des Arbeitsentgeltes gemäß § 47 SGB V.

- Künstler und Publizisten: gemäß § 47 SGB V.

- Jährliche Überprüfung des Arbeitseinkommens durch die Betriebskrankenkasse.

-

Dauer des Anspruchs

- Maximal 546 Tage innerhalb eines 3-Jahres-Zeitraums bei Arbeitsunfähigkeit.

- Bei Künstlern und Publizisten: Solange Anspruch auf gesetzliches Krankengeld besteht.

-

Wahl, Beginn und Laufzeit des Tarifs

- Mindestbindungsfrist von 3 Jahren.

- Verlängerung bei nicht erfolgter Kündigung um weitere 3 Jahre.

-

Prämien

- Monatliche Zahlung, Höhe abhängig von der Tarifwahl.

- Für Selbständige und kurzzeitig Beschäftigte: 4,0 % des Arbeitseinkommens.

- Für Künstler und Publizisten: Abhängig vom Arbeitsentgelt.

- Fälligkeit jeweils im Voraus am 15. des Monats.

Salus BKK Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

Mitgliedern der Salus BKK bietet die DKV Krankentagegelder zu günstigen Konditionen. Erfahren Sie hier mehr über die Kooperation.

SBK-Krankengeld-Wahltarif für hauptberuflich

Selbstständige:

-

Zielgruppe: Selbstständige, Freiberufler, Arbeitnehmer in befristeten Arbeitsverhältnissen.

-

Zweck: Schutz gegen Einkommensausfälle bei Krankheit.

-

Voraussetzung: Anspruch auf gesetzliches Höchstkrankengeld.

Vorteile:

-

Zusätzlicher Versicherungsschutz, der mit dem gesetzlichen Höchstkrankengeld bis zu 70% des Bruttoeinkommens erreichen kann.

-

Keine Gesundheitsprüfung notwendig.

-

Aufstockung des gesetzlichen Krankengeldes.

-

Drei Jahre Laufzeit mit der Möglichkeit, das Wahltarif-Krankengeld dem Einkommen anzupassen.

Beiträge und Leistungen:

-

Je nach gewähltem Tarif: 10 € bis 50 € monatlich für entsprechend 10 € bis 50 € Krankengeld pro Kalendertag.

-

Zusammen mit dem gesetzlichen Höchstkrankengeld (116,38 € für 2023) darf das kombinierte Krankengeld 70% des Bruttoeinkommens nicht überschreiten.

-

Wenn der Betrieb z.B. von Angestellten fortgeführt wird, gibt es kein zusätzliches Krankengeld aus dem Wahltarif.

Wartezeiten:

Der Schutz beginnt zum Monatsersten eines frei wählbaren zukünftigen Termins und bietet vollen Schutz nach drei Monaten Tarifzugehörigkeit.

Securvita Krankengeld Wahltarif

-

Grundlegende Optionen

- Bei Wahl des ermäßigten Beitragssatzes: Kein Anspruch auf gesetzliches Krankengeld.

- Bei Wahl des allgemeinen Beitragssatzes: Anspruch auf gesetzliches Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

- Bindung an diese Entscheidung für drei Jahre.

-

Wahltarifkrankengeld

- Möglichkeit zur Aufstockung des gesetzlichen Krankengeldes auf bis zu 70% des Arbeitseinkommens.

- Voraussetzung: Monatliches Arbeitseinkommen von mindestens 4.987,50 Euro.

- Zusätzliches Wahltarifkrankengeld ab dem 43. Tag der Arbeitsunfähigkeit.

-

Prämienübersicht

- Kalendertägliches Wahltarifkrankengeld: 10, 20, 30, 40, 50 Euro.

- Entsprechende monatliche Prämie: 10, 20, 30, 40, 50 Euro.

- Wichtig: Prämien sind auch während des Bezugs von Wahltarifkrankengeld zu zahlen.

-

Voraussetzungen für den Wahltarif

- Selbstständige mit einem monatlichen Arbeitseinkommen über 4.987,50 Euro.

- Alter: Unter 60 Jahre.

- Wahl des allgemeinen Beitragssatzes.

-

Beginn des Wahltarifs

- Wahl zu jedem Monatsbeginn möglich.

- Keine Gesundheitsprüfung erforderlich.

-

Bindungsfrist

- Gesetzlich vorgeschriebene Mindestbindungsfrist von drei Jahren.

- Kündigung bis spätestens drei Monate vor Ende der Bindungsfrist.

- Sonderkündigungsrecht in besonderen Situationen (z.B. Privatinsolvenz, Hilfebedürftigkeit); nicht bei Zusatzbeitragsänderungen.

-

Wartezeit

- Anspruch auf Wahltarifkrankengeld entsteht frühestens im 4. Kalendermonat nach Beginn.

- Kein Anspruch für Arbeitsunfähigkeiten vor Beginn der Laufzeit.

-

Anspruch auf Wahltarifkrankengeld

- Ab dem 43. Tag der Arbeitsunfähigkeit, wenn diese nach Laufzeitbeginn festgestellt wird.

- Endet mit dem gesetzlichen Anspruch auf Optionskrankengeld.

Beiträge für Selbstständige

Beiträge für Künstler und Publizisten

Zusammenfassung der Krankengeld Wahltarife der Viactiv

Die Viactiv Krankenkasse bietet spezielle Krankengeld-Wahltarife, spezifisch ausgerichtet auf die Bedürfnisse von Selbständigen und von Künstlern/Publizisten:

-

Tarif S - Für Selbständige:

- Zielgruppe: Hauptberuflich Selbständige, die freiwillig bei der Viactiv versichert sind.

- Beitrag: 100 Euro monatlich.

- Leistung: Anspruch auf Krankengeld ab der siebten Woche (43. Tag) der Arbeitsunfähigkeit.

- Krankengeld: Maximal 40 Euro je Kalendertag.

-

Tarif K - Für Künstler und Publizisten: