Mit Entgeltfortzahlungsversicherung Kosten senken und Erstattung erhalten

📌 Steigende Krankenstände kosten Unternehmen Milliarden - jeden Monat!

Kleine Betriebe zahlen oft doppelt: Löhne bei Krankheit und fehlende Produktivität. Die gesetzliche Umlage U1 hilft – aber nur, wenn du sie richtig nutzt. Dieser Artikel zeigt, wie du mit cleverer Erstattung, optimaler Krankenkassenwahl und der DKV-Entgeltfortzahlungsversicherung massiv Kosten senkst und dein Unternehmen absicherst.

Für Arbeitgeber stellt die Lohnfortzahlung im Krankheitsfall eine erhebliche finanzielle Belastung dar. Besonders kleine und mittelständische Unternehmen (KMU) spüren die Auswirkungen von krankheitsbedingten Fehlzeiten deutlich.

- Steigende Krankenstände: Laut einer Studie entstanden deutschen Unternehmen allein im Jahr 2018 Kosten in Höhe von 14,5 Milliarden Euro durch krankheitsbedingte Ausfälle.

- Demografischer Wandel: Mit einer alternden Belegschaft steigt die Wahrscheinlichkeit längerer Krankheitsausfälle.

- Wirtschaftliche Auswirkungen: Krankheitsbedingte Personalausfälle bedeuten nicht nur direkte Lohnfortzahlungskosten, sondern auch Produktivitätsverluste und Mehrbelastung für andere Mitarbeiter.

Eine Möglichkeit, dieses finanzielle Risiko zu minimieren, ist die Entgeltfortzahlungsversicherung, insbesondere die gesetzliche Umlage U1 für kleinere Unternehmen. Aber auch für größere Unternehmen gibt es Möglichkeiten, sich gegen das Risiko hoher Lohnfortzahlungskosten abzusichern.

Gesetzliche Regelung: Das Aufwendungsausgleichsgesetz (AAG)

Um kleinere Unternehmen vor den finanziellen Belastungen durch Lohnfortzahlungen im Krankheitsfall zu schützen, gibt es in Deutschland das Aufwendungsausgleichsgesetz (AAG). Es regelt die Umlage U1, mit der Arbeitgeber einen Teil der gezahlten Entgelte von der Krankenkasse erstattet bekommen.

Pflicht zur Teilnahme an der Umlage U1

- Alle Unternehmen mit bis zu 30 Vollzeitmitarbeitern sind gesetzlich verpflichtet, an der Umlage U1 teilzunehmen.

- Arbeitgeber zahlen einen Beitrag an die Krankenkasse, die im Gegenzug einen Teil der Gehaltsfortzahlung erstattet.

- Die Höhe der Erstattung liegt je nach Krankenkasse und gewähltem Tarif zwischen 40 % und 80 %.

- Die Erstattung ist auf die gesetzlich vorgeschriebene Dauer von sechs Wochen begrenzt.

Ausnahmen für größere Unternehmen

✅Unternehmen mit mehr als 30 Vollzeitmitarbeitern sind nicht zur Teilnahme an der Umlage U1 verpflichtet.

✅Diese Unternehmen tragen das volle Risiko und müssen die Lohnfortzahlung im Krankheitsfall komplett selbst finanzieren.

✅Für sie bietet sich eine alternative Absicherung, wie z. B. die Entgeltfortzahlungsversicherung der DKV, an (dazu später mehr).

Die gesetzliche Regelung entlastet kleine Unternehmen finanziell, doch die Wahl des richtigen Erstattungssatzes und der passenden Krankenkasse kann die Kosteneffizienz weiter optimieren.

Funktionsweise der Entgeltfortzahlungsversicherung

Die Entgeltfortzahlungsversicherung, auch als Umlage U1 bekannt, ist ein System, das das finanzielle Risiko der Lohnfortzahlung im Krankheitsfall auf viele Betriebe verteilt. Arbeitgeber zahlen regelmäßige Umlagebeiträge an die Krankenkasse, die im Krankheitsfall einen Teil der Lohnfortzahlung erstattet.

Wie funktioniert die Umlage U1?

1. Unternehmen mit bis zu 30 Mitarbeitern sind verpflichtet, an der Umlage U1 teilzunehmen.

2. Arbeitgeber zahlen einen Umlagebeitrag an die Krankenkasse, abhängig vom gewählten Erstattungssatz.

3. Wenn ein Mitarbeiter krankheitsbedingt ausfällt, erstattet die Krankenkasse einen Teil des gezahlten Gehalts (40 % bis 80 %).

4. Die Erstattung ist auf sechs Wochen begrenzt, da danach das Krankengeld von der Krankenkasse übernommen wird.

Welche Kosten entstehen für den Arbeitgeber?

Die Höhe der Beiträge zur Umlage U1 richtet sich nach:

• Der Bruttolohnsumme der Mitarbeiter

• Dem gewählten Erstattungssatz

• Dem Beitragssatz der jeweiligen Krankenkasse

Ein Unternehmen mit hoher Krankheitsquote sollte daher einen höheren Erstattungssatz wählen, während ein Betrieb mit niedriger Krankenquote eher von einem niedrigeren Beitragssatz profitiert. Die Wahl des richtigen Erstattungssatzes kann dabei helfen, die Kosten zu senken – dazu mehr im nächsten Kapitel.

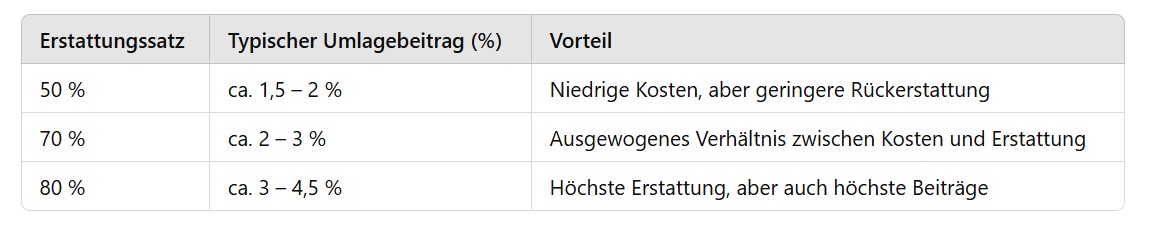

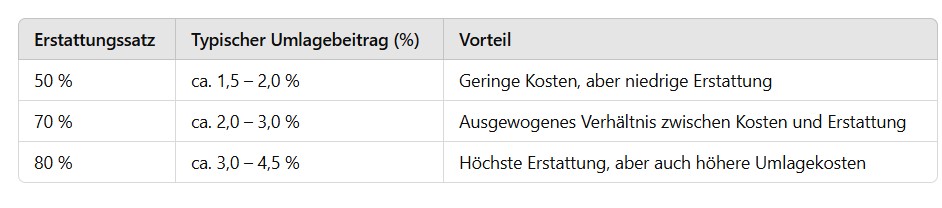

Erstattungssätze und Kostensenkung

Die Wahl des richtigen Erstattungssatzes in der Umlage U1 kann erheblich dazu beitragen, die finanzielle Belastung für den Arbeitgeber zu minimieren. Dabei gilt: Je höher der Erstattungssatz, desto höher die Beitragshöhe – aber auch die Rückerstattung im Krankheitsfall.

Typische Erstattungssätze der Krankenkassen

Arbeitgeber können zwischen verschiedenen Erstattungssätzen wählen, die je nach Krankenkasse variieren. Die häufigsten Optionen sind:

- 50 % Erstattung → Geringster Umlagebeitrag, aber auch geringste Erstattung

- 70 % Erstattung → Standardtarif bei vielen Krankenkassen

- 80 % Erstattung → Höchste Erstattung, aber auch der höchste Umlagebeitrag

Kosten-Nutzen-Abwägung für Arbeitgeber

Begrenzung des erstattungsfähigen Betrags

Die maximale Erstattung ist bei den meisten Krankenkassen auf die Beitragsbemessungsgrenze in der Rentenversicherung begrenzt. Für Gehälter oberhalb dieser Grenze zahlt die Krankenkasse keine Erstattung mehr.

Beispiel:

Ein Mitarbeiter mit einem Monatsgehalt von 5.000 € brutto und einem Erstattungssatz von 80 % erhält nur eine Erstattung auf das begrenzt erstattungsfähige Gehalt (z. B. Beitragsbemessungsgrenze von 5.175 € in 2024).

Unternehmen sollten daher prüfen, ob ihr gewählter Erstattungssatz wirtschaftlich sinnvoll ist und zur Krankheitsquote passt. Mehr zur optimalen Wahl des Erstattungssatzes im nächsten Kapitel.

Optimierung der Erstattung

Die optimale Wahl des Erstattungssatzes in der Umlage U1 ist entscheidend, um die Balance zwischen Beitragskosten und Rückerstattung im Krankheitsfall zu maximieren. Hierbei sollten Arbeitgeber folgende Aspekte berücksichtigen:

1. Analyse der betrieblichen Situation

- Krankheitsquote: Unternehmen mit einer niedrigen Krankheitsquote profitieren eher von einem geringeren Erstattungssatz, da ihre Beiträge dann geringer ausfallen.

- Krankheitsanfälligkeit der Belegschaft: In Betrieben mit einem hohen Anteil älterer Mitarbeiter oder körperlich belastender Arbeit kann ein höherer Erstattungssatz sinnvoll sein.

2. Berechnung des wirtschaftlich besten Erstattungssatzes

- Kalkulieren Sie anhand der durchschnittlichen Krankheitsquote und der Lohnfortzahlungskosten, welcher Erstattungssatz die beste Kosteneffizienz bietet.

- Nutzen Sie Online-Rechner einiger Krankenkassen zur Berechnung der optimalen Wahl.

3. Flexibilität und Anpassung

- Der gewählte Erstattungssatz ist für das gesamte Kalenderjahr bindend.

- Die Wahl muss bis zur Fälligkeit des Januar-Beitrags erfolgen (z. B. für 2024 bis zum 29. Januar 2024).

- Eine jährliche Überprüfung und ggf. Anpassung des Erstattungssatzes ist sinnvoll, um auf Veränderungen in der Krankheitsquote oder Unternehmensstruktur zu reagieren.

4. Differenzierung nach Krankenkassen

- Arbeitgeber können für jede Krankenkasse, bei der ihre Mitarbeiter versichert sind, einen unterschiedlichen Erstattungssatz wählen.

- Dies ermöglicht eine gezielte Optimierung je nach Krankheitsquote der bei verschiedenen Kassen versicherten Mitarbeiter.

5. Krankenkassenwechsel als Optimierungsstrategie

Ein Wechsel der Krankenkasse kann im Einzelfall erhebliche Einsparungen bringen.

- Beispiel: Eine Krankenkasse bietet 80 % Erstattung bei einem Umlagebeitrag von nur 0,9 % (KNAPPSCHAFT).

- Diese Option kann für Unternehmen mit hoher Krankheitsquote eine erhebliche Kostenentlastung bedeuten.

Tipp: Prüfen Sie regelmäßig Ihre bisherigen Umlagebeiträge und vergleichen Sie die Leistungen anderer Krankenkassen. Ein Wechsel kann langfristig eine der besten Möglichkeiten zur Kostenoptimierung sein.

Antragstellung und Abrechnung

Die Beantragung und Abrechnung der Erstattung im Rahmen der Umlage U1 erfolgt in der Regel über die jeweilige Krankenkasse des Mitarbeiters. Ein gut organisierter Prozess hilft, die Auszahlung schnell und effizient zu erhalten.

1. Elektronische Antragstellung für schnellere Bearbeitung

- Die meisten Krankenkassen bieten mittlerweile digitale Antragsverfahren an.

- Arbeitgeber können die Erstattung über das Lohnabrechnungsprogramm oder ein Online-Portal der Krankenkasse beantragen.

- Dies reduziert den Verwaltungsaufwand und verkürzt die Bearbeitungszeit.

2. Möglichkeiten der Abrechnung

Je nach Krankenkasse gibt es verschiedene Optionen zur Erstattungsauszahlung:

- Endabrechnung: Die Erstattung erfolgt nach Abschluss des Krankheitsfalls.

- Zwischenabrechnung: Bei längeren Krankheitsausfällen können Arbeitgeber bereits während der Lohnfortzahlung eine teilweise Erstattung beantragen.

3. Erstattungsmethoden

- Überweisung auf das Firmenkonto – Standardlösung bei den meisten Krankenkassen.

- Gutschrift mit den laufenden Beitragsnachweisen – Hier wird die Erstattung mit den Sozialversicherungsbeiträgen verrechnet, was die Liquidität des Unternehmens schont.

4. Wichtige Fristen beachten

- Der Antrag auf Erstattung muss innerhalb von sechs Monaten nach Ende der Entgeltfortzahlung gestellt werden.

- Versäumte Fristen können dazu führen, dass der Anspruch verfällt.

Ein strukturierter Ablauf für die Antragstellung hilft, die finanzielle Belastung durch Lohnfortzahlungen möglichst gering zu halten.

Die Entgeltfortzahlungsversicherung der DKV als Ergänzung

Für Unternehmen, die über die gesetzliche Umlage U1 hinaus eine zusätzliche Absicherung wünschen, bietet die DKV mit dem Tarif TL eine maßgeschneiderte Lösung. Besonders für Betriebe, die unter die Umlage U1 fallen und die Differenz zwischen der Erstattung aus der Umlage U1 und dem Bruttoeinkommen des Mitarbeiters für sechs Wochen absichern möchten, ist dieser Tarif interessant. Damit kann sichergestellt werden, dass das Unternehmen für diesen Zeitraum eine volle Erstattung erhält.

Natürlich ist der Tarif TL auch für Unternehmen mit mehr als 30 Mitarbeitern attraktiv, die keine Erstattung über die Umlage U1 erhalten können. In diesem Fall bietet der Tarif TL eine Absicherung von 100 % des Bruttoeinkommens für bis zu sechs Wochen.

Ansonsten gibt es eine weitere Möglichkeit: Für Mitarbeiter, denen der Arbeitgeber eine verlängerte Lohnfortzahlung (z. B. drei Monate statt sechs Wochen) gewährt, kann das finanzielle Risiko ebenfalls mit dem Tarif TL abgesichert werden. Dies ist besonders interessant für wichtige Mitarbeiter oder Führungskräfte, denen das Unternehmen eine zusätzliche Leistung bieten möchte.

Beispielrechnung für die Absicherung mit DKV-Tarif TL

Ein Unternehmen möchte die Gehaltsfortzahlung eines 38-jährigen Mitarbeiters mit einem Bruttogehalt von 3.000 € absichern:

- Durch die Wahl der richtigen Absicherungshöhe und des Beitragssatzes kann eine Beitragsersparnis erzielt werden.

- Der genaue Beitrag hängt von individuellen Faktoren wie Alter, Beruf und Krankenkasse des Mitarbeiters ab.

Warum ein Wechsel der Krankenkasse zusätzlich sparen kann

- Die DKV arbeitet mit einer Krankenkasse zusammen, die 80 % Erstattung bei einem Umlagebeitrag von nur 0,9 % bietet.

- Diese Kombination aus optimaler Krankenkassenwahl und Zusatzabsicherung durch die DKV kann die wirtschaftlich sinnvollste Lösung sein.

Die richtige Kombination aus Umlage U1, Zusatzversicherung und Krankenkassenwahl kann Unternehmen helfen, Kosten zu senken und gleichzeitig die finanzielle Sicherheit im Krankheitsfall zu verbessern.

Krankenkassenvergleich: Wer bietet die besten Erstattungssätze und Umlagebeiträge?

Die Höhe der Umlage U1 und die Erstattungssätze variieren je nach Krankenkasse erheblich. Ein Krankenkassenwechsel kann daher für Arbeitgeber eine erhebliche Kosteneinsparung bedeuten.

1. Typische Erstattungssätze und Umlagebeiträge

Die meisten Krankenkassen bieten Erstattungssätze zwischen 40 % und 80 %, wobei die Höhe des Umlagebeitrags mit steigender Erstattung zunimmt.

2. Krankenkassen mit den höchsten Erstattungssätzen und besten Konditionen

Einige Krankenkassen bieten besonders attraktive Tarife mit hohen Erstattungssätzen und günstigen Umlagebeiträgen:

- Techniker Krankenkasse (TK)

- Erstattungssatz: 80 %

- Umlagebeitrag: 3,4 %

- KNAPPSCHAFT

- Erstattungssatz: 80 %

- Umlagebeitrag: nur 0,9 % (günstigste Option am Markt)

3. Wechsel der Krankenkasse als Einsparungsstrategie

Ein Wechsel zur richtigen Krankenkasse kann erhebliche Einsparungen bringen.

- Beispiel: Ein Unternehmen mit 10 Mitarbeitern und einer Bruttolohnsumme von 30.000 € pro Monat kann bei einem Wechsel zu einer Krankenkasse mit günstigerem Umlagesatz mehrere Tausend Euro pro Jahr einsparen.

- Arbeitgeber sollten regelmäßig ihre gezahlten Umlagebeiträge überprüfen und gegebenenfalls den Erstattungssatz oder die Krankenkasse wechseln.

4. Kooperation mit einer Krankenkasse für maximale Ersparnis

Wir haben eine Kooperation mit einer Krankenkasse, die eine 80-prozentige Erstattung des Bruttogehalts bei nur 0,9 % Umlagebeitrag bietet. Damit können Arbeitgeber ihre Erstattung maximieren und gleichzeitig ihre Umlagekosten minimieren.

Ein Wechsel der Krankenkasse kann daher eine der besten Maßnahmen sein, um die Kosten zu optimieren.

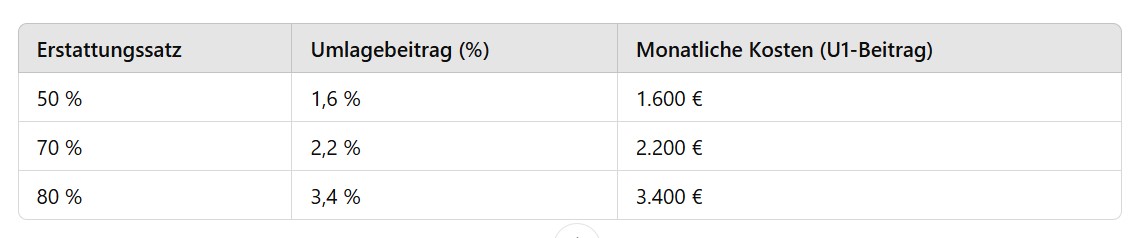

Auswirkungen auf die Arbeitgeberkosten

Die Wahl des richtigen Erstattungssatzes und der passenden Krankenkasse hat direkte finanzielle Auswirkungen auf die Personalkosten eines Unternehmens. Arbeitgeber sollten genau abwägen, wie sich die Beitragssätze auf die monatlichen Kosten und die potenzielle Erstattung auswirken.

1. Direkte Auswirkungen auf die Arbeitgeberkosten

- Die Umlage U1 wird ausschließlich vom Arbeitgeber getragen – sie ist ein zusätzlicher Kostenfaktor in der Lohnbuchhaltung.

- Höhere Erstattungssätze bedeuten höhere Umlagebeiträge, aber auch eine bessere Absicherung gegen hohe Lohnfortzahlungskosten.

- Eine falsche Wahl kann dazu führen, dass Unternehmen entweder unnötig hohe Beiträge zahlen oder im Krankheitsfall zu wenig Erstattung erhalten.

2. Beispielrechnung: Vergleich der Kosten bei unterschiedlichen Erstattungssätzen

Angenommen, ein Unternehmen hat eine monatliche Bruttolohnsumme von 100.000 € und wählt unterschiedliche Erstattungssätze:

Im Falle eines längeren Krankheitsfalls eines Mitarbeiters kann ein hoher Erstattungssatz jedoch erhebliche Rückzahlungen bringen, sodass sich die höheren Beiträge lohnen.

3. Indirekte Auswirkungen auf das Unternehmen

- Bessere Liquiditätsplanung: Ein hoher Erstattungssatz reduziert unvorhersehbare Belastungen durch Lohnfortzahlungen.

- Mitarbeiterbindung: Arbeitgeber, die zusätzliche Absicherungen wie die DKV-Entgeltfortzahlungsversicherung oder bessere Krankenkassenleistungen anbieten, können sich als attraktive Arbeitgeber positionieren.

- Einsparpotenziale durch Krankenkassenwechsel: Unternehmen, die gezielt eine Krankenkasse mit einem niedrigen Umlagesatz und hoher Erstattung wählen, können Tausende Euro pro Jahr sparen.

Die richtige Wahl von Erstattungssatz, Krankenkasse und Zusatzversicherung kann erhebliche Auswirkungen auf die Wirtschaftlichkeit eines Unternehmens haben.

Strategien zur Nutzung der Einsparungen für Mitarbeiterbindung

Unternehmen, die durch eine geschickte Wahl der Krankenkasse und des Erstattungssatzes bei der Umlage U1 Einsparungen erzielen, können diese Mittel gezielt zur Mitarbeiterbindung und -motivation einsetzen. So profitieren nicht nur die Arbeitgeber, sondern auch die Mitarbeiter direkt von einer optimierten Entgeltfortzahlungsstrategie.

1. Rückgabe der Einsparungen an Mitarbeiter

Arbeitgeber können ihre Ersparnisse in Form von zusätzlichen Sozialleistungen an ihre Mitarbeiter weitergeben. Dies sorgt für eine höhere Zufriedenheit und kann helfen, qualifizierte Fachkräfte langfristig an das Unternehmen zu binden.

2. Optionen für attraktive Zusatzleistungen

- Betriebliche Krankenversicherung (bKV)

- Übernahme von privaten Gesundheitsleistungen für Mitarbeiter (z. B. Zahnersatz, Sehhilfen, Chefarztbehandlung).

- Kann als steuerfreier oder pauschal versteuerter Vorteil gewährt werden.

- Zuschuss zur betrieblichen Altersvorsorge (bAV)

- Arbeitgeber können einen Teil der Einsparungen für eine zusätzliche Altersversorgung ihrer Mitarbeiter nutzen.

- Besonders attraktiv, da Arbeitgeber ohnehin mindestens 15 % Zuschuss bei Entgeltumwandlung leisten müssen.

- Firmenunfallversicherung für einzelne oder alle Mitarbeiter

- Erweiterter Schutz für Mitarbeiter bei Unfällen – sowohl beruflich als auch privat.

- Besonders sinnvoll für Berufe mit erhöhtem Unfallrisiko.

3. Kommunikation der Vorteile an die Mitarbeiter

Damit die zusätzlichen Leistungen ihre volle Wirkung entfalten, ist eine transparente Kommunikation entscheidend:

- Regelmäßige Mitarbeiterinformationen über die betrieblichen Zusatzleistungen.

- Einbindung der Arbeitnehmervertretung oder der Personalabteilung zur Erhöhung der Akzeptanz.

- Gezielte Maßnahmen zur Mitarbeitergewinnung – attraktive Sozialleistungen können bei Stellenangeboten ein entscheidender Vorteil sein.

Die richtige Kombination aus Einsparung und Zusatzleistung kann helfen, den Betrieb wirtschaftlich stabil zu halten und gleichzeitig als moderner, attraktiver Arbeitgeber wahrgenommen zu werden.

Fazit und Handlungsempfehlungen

Die Entgeltfortzahlungsversicherung bietet Unternehmen eine effektive Möglichkeit, ihre Lohnfortzahlungskosten zu senken und gleichzeitig finanzielle Risiken abzusichern. Durch die richtige Wahl des Erstattungssatzes, der Krankenkasse und gegebenenfalls einer Zusatzversicherung wie der DKV-Tarif TL können Arbeitgeber ihre wirtschaftliche Situation erheblich verbessern.

1. Wichtige Erkenntnisse aus dem Artikel

✅ Umlage U1 entlastet kleine Unternehmen (bis 30 Mitarbeiter) durch teilweise Erstattung der Lohnfortzahlungskosten.

✅ Erstattungssätze zwischen 40 % und 80 % bieten Flexibilität, um Beiträge und Rückzahlungen optimal auszubalancieren.

✅ Der richtige Krankenkassenwechsel kann Umlagebeiträge deutlich reduzieren (z. B. 80 % Erstattung bei nur 0,9 % Umlagesatz).

✅ Die DKV-Entgeltfortzahlungsversicherung schließt finanzielle Lücken für Unternehmen mit mehr als 30 Mitarbeitern oder verlängert die Absicherung über sechs Wochen hinaus.

✅ Mitarbeiterbindung durch clevere Nutzung von Einsparungen (bKV, bAV, Firmenunfallversicherung).

2. Empfehlungen für Arbeitgeber

📌 Prüfen Sie jährlich den gewählten Erstattungssatz und passen Sie ihn an die betriebliche Situation an.

📌 Vergleichen Sie regelmäßig Krankenkassen, um von besseren Erstattungssätzen oder niedrigeren Umlagebeiträgen zu profitieren.

📌 Nutzen Sie eine zusätzliche Absicherung wie den Tarif TL der DKV, um finanzielle Risiken weiter zu minimieren.

📌 Überlegen Sie, wie Einsparungen aus der Umlage U1 für soziale Zusatzleistungen genutzt werden können, um Mitarbeiter langfristig zu binden.

📌 Fordern Sie eine individuelle Berechnung an, um die für Ihr Unternehmen optimale Strategie zu finden.

📞 Jetzt persönliche Einsparungsberechnung anfordern!

💡 Möchten Sie wissen, wie viel Sie durch die richtige Wahl der Krankenkasse, der Umlage und einer Zusatzversicherung sparen können?

Vereinbaren Sie jetzt einen Rückruftermin – wir erstellen für Sie eine maßgeschneiderte Einsparungsanalyse!

FAQ - Ihre Fragen

Die Entgeltfortzahlungsversicherung (Umlage U1) schützt Arbeitgeber mit bis zu 30 Mitarbeitern vor hohen Kosten durch Lohnfortzahlung im Krankheitsfall. Arbeitgeber zahlen einen Umlagebeitrag an die Krankenkasse und erhalten im Krankheitsfall eine Erstattung von 40 % bis 80 % des Gehalts.

Alle Unternehmen mit bis zu 30 Vollzeitmitarbeitern sind gesetzlich verpflichtet, an der Umlage U1 teilzunehmen. Unternehmen mit mehr als 30 Mitarbeitern tragen die Lohnfortzahlungskosten selbst, können sich aber über alternative Versicherungen absichern.

Je nach Krankenkasse können Arbeitgeber zwischen 40 %, 50 %, 70 % oder 80 % Erstattung wählen. Ein höherer Erstattungssatz bedeutet höhere Umlagebeiträge, bietet aber auch mehr Schutz bei Krankheitsfällen.

Unternehmen mit niedriger Krankheitsquote profitieren eher von einem niedrigeren Erstattungssatz (geringere Beiträge). Betriebe mit vielen Krankheitsfällen sollten einen höheren Erstattungssatz wählen, um ihre Lohnkosten zu minimieren.

Ja, da die Umlagebeiträge je nach Krankenkasse stark variieren. Beispielsweise bietet die KNAPPSCHAFT eine 80 % Erstattung bei nur 0,9 % Umlagebeitrag – das günstigste Angebot auf dem Markt. Ein Krankenkassenvergleich kann erhebliche Einsparungen bringen.

Der Tarif TL der DKV sichert Arbeitgeber zusätzlich ab, insbesondere:

- Für Unternehmen mit mehr als 30 Mitarbeitern, die keine Umlage U1 erhalten.

- Für Arbeitgeber, die über sechs Wochen hinaus Lohnfortzahlung leisten (z. B. für Führungskräfte oder wichtige Mitarbeiter).

- Für Unternehmen, die die Differenz zwischen der Erstattung aus der Umlage U1 und dem Bruttogehalt des Mitarbeiters absichern möchten.

- Die meisten Krankenkassen bieten elektronische Antragstellung über das Lohnabrechnungsprogramm oder Online-Portale an.

- Die Erstattung kann als Endabrechnung oder Zwischenabrechnung erfolgen.

- Der Antrag muss innerhalb von sechs Monaten nach Ende der Lohnfortzahlung gestellt werden.

Arbeitgeber können die Einsparungen durch eine optimierte Entgeltfortzahlungsversicherung nutzen, um Zusatzleistungen für Mitarbeiter zu finanzieren, z. B.:

Um den optimalen Erstattungssatz, die richtige Krankenkasse und eine sinnvolle Zusatzversicherung zu finden, ist eine individuelle Berechnung empfehlenswert.

📞 Jetzt Rückruftermin vereinbaren und persönliche Einsparungsanalyse anfordern!